|

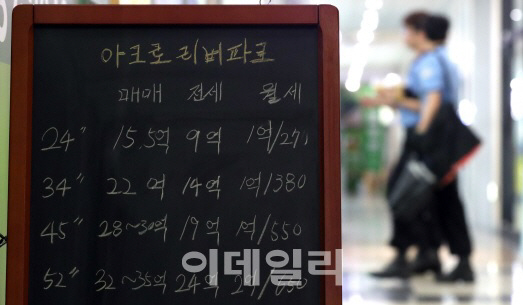

[이데일리 김정남 기자] 40대 초반의 직장인 A씨는 얼마 전 내 집 마련을 위해 은행에서 목돈을 빌렸다. 무려 2억5000만원가량.

A씨는 “문재인정부가 부동산 시장을 규제한다고 하지만 서울 시내의 아파트 가격은 떨어질 것 같지 않다”면서 “집을 알아보는 중에도 거짓말처럼 몇 천만원씩 오르더라”고 말했다. 주위를 둘러보며 부동산 매매를 더는 늦출 수 없다는 절박감마저 들었다고 한다.

물론 A씨가 감수해야 할 것도 생겼다. 매달 100만원이 훌쩍 넘는 원금과 이자다. 30년 분할 상환 조건이 이렇다. 각종 우대금리를 적용 받았지만 빌린 돈 자체가 컸던 만큼 원리금 규모도 만만치 않았다.

A씨는 “집값이 오를 것이라는 기대가 있지만 한편으로는 부담도 너무 크기는 하다”면서 “당분간은 허리띠를 졸라맬 수밖에 없을 것 같다”고 말했다.

허리띠 졸라매는 중년층

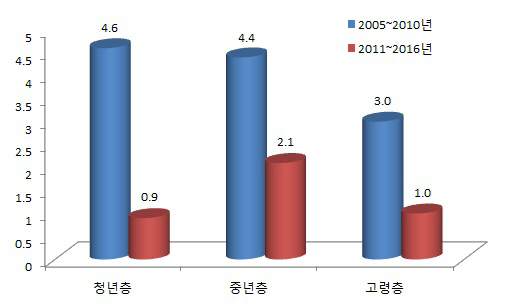

중년층 가구가 주거비 부담에 헉헉대고 있다. 최근 고령층 외에 중년층과 청년층 가구의 소비성향도 하락하고 있다.

이는 과거 5년(2005~2010년) 기간 중 4.4% 늘어난 것과 비교하면 증가 폭이 크게 축소된 것이다.

특히 소비성향의 하락이 주목된다. 소득은 지출 측면에서 크게 소비와 저축으로 나뉘는데, 이때 소득에 대한 소비의 비율을 소비성향이라고 한다. 중년층의 최근 5년 소비지출 증가율 중 소비성향 변동 효과는 -1.5%포인트에 그쳤다. 그만큼 지갑을 닫았다는 의미다.

30대 이하 청년층의 소비도 큰 폭 줄고 있다. 최근 5년 30대 이하 가구의 소비지출액은 0.9% 증가하는데 머물렀다. 과거 5년간 4.6% 늘어난 것과 비교해 증가 폭이 급감한 것이다.

“부동산값 안정 유도해야”

고령층의 소비는 계속 하락하고 있다. 최근 5년 소비지출액은 연평균 1.0% 증가해, 과거 5년(3.0%) 대비 큰 폭 줄었다. 수명이 늘어난데 따르 노후 부담이 크게 작용하고 있다.

이 때문에 우리 경제의 고질병으로 급부상하고 있는 소비 둔화 현상이 전(全) 연령대로 확산하고 있다는 비관론도 나온다.

김 연구위원은 “부동산 가격과 전월세 안정을 유도해 과도한 주거비 부담으로 가계가 소비를 줄이는 것을 예방해야 한다”면서 “서울 강남권에 버금가는 인프라를 갖춘 지역을 개발해 특정지역 수요를 분산하고 중산층의 주거 환경을 개선해야 한다”고 말했다.

고령인구의 일자리를 적극 창출하고 노인 소외계층을 위한 사회적 안전망을 확대할 필요가 있다는 관측도 나온다.

|

![[포토]채상욱 커넥티드그라운드 대표, 25년 시장 전망은?](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800886t.jpg)

![[포토]통화정책방향 기자간담회, '물 마시는 이창용 한은 총재'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800833t.jpg)

![[포토]울리빙디자인페어 in 마곡](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800810t.jpg)

![[포토] 서울역 환승센터](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800768t.jpg)

![[포토] 미국 캘리포니아 '석류' 첫 출시](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800646t.jpg)

![[포토] '질퍽거리는 눈 피해서'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800590t.jpg)

![[포토]이재명, 한국거래소 찾아 국내 주식시장 활성화 논의](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800462t.jpg)

![[포토]국민의힘 최고위원회의 개최](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800406t.jpg)

![[포토] 오세훈 서울시장, '리더는 세상을 어떻게 바꾸는가'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112700981t.jpg)

![[포토]서울에 117년만에 폭설](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112700882t.jpg)

![가상화폐 모멘텀 제한적…점프 포인트는 ‘美 입법’[2024돈창콘서트]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24112800934h.jpg)