유가를 이야기 하면서 이것이 갑자기 무슨 뚱딴지 같은 소리인가 할 수 있다. 그러나 지금까지 휘발유와 경유가격 상승에도 굳건하게 버티고 있던 석유 소비에 변화조짐이 갑자기 보이기 시작했으며, 인플레이션 전망은 자꾸 빗나가고 있는 것이 무언가 선을 넘고 있는 것이 아닌가 하는 생각에서다.

◇ 가격 상승에도 굳건한 휘발유와 경유 소비

휘발유와 경유는 지속적인 가격 상승에도 불구하고 소비가 소폭 상승하거나 거의 줄지 않았다. 휘발유는 전년 1~4월 평균 소비량 대비 올해 1~4월 평균 소비량은 약 1.5%증가하였으며, LPG는 약 3.8% 증가하였다. 경유는 -2.9%로 소폭 감소하였다. 한편 벙커 C유는 동기간 25.4% 감소하였고 항공유도 6.3% 감소하였다.

휘발유는 소비량의 약 97%가 도로에서 사용되며, 경유는 75%, LPG는 50% 정도를 도로에서 소비한다. 그리고 이들 도로에서 사용되고 있는 휘발유, 경유, LPG가 전체 석유 소비량의 약 30%를 차지한다. 즉 도로에서 사용되고 있는 석유 소비량의 약 30%는 가격 상승에도 불구하고 4월까지 별로 영향을 받고 있지 않음을 알 수 있다.

휘발유 가격이 리터당 1200원 정도할 때 사람들은 이제 차를 덜 타고 다닐 것이라고 생각했는데 전혀 그렇지가 않았으며, 리터당 가격이 거의 1900원에 육박한 4월 현재까지도 데이터에 의하면 유의미한 영향을 받은 것으로 보이지는 않는다.

요즘은 전망이 틀리는 게 유행이다. 수출증가율은 수년 전부터 전망이 틀렸고, 유가는 큰 마음 먹고 높게 전망해도 그것보다 더 높아진다. 인플레이션은 한국은행 조차 2, 3개월 앞의 수치가 틀릴 정도로 변동이 있다. 애널리스트들이 이렇게 틀린다는 것은 무언가 구조적인 변화가 진행되고 있다는 것이다.

최근에 나도 예측이 자꾸 틀리는 게 있다. 약속 시간보다 20~30분씩 일찍 도착하는 것이다. 아침, 오전, 오후, 퇴근 시간 등에 걸쳐서 거의 일률적으로 이전에 비해 20분 정도씩 일찍 도착한다. 그것도 오래된 일이 아니라 불과 열흘 정도 사이에 나타난 현상인 것 같다. 미국도 맨하탄에 진입하는 것이 30분 정도 단축되었다고 한다.

이것이 5월에 나타나는 계절적인 현상은 아니다. 이전의 4월과 5월의 휘발유와 경유 사용량을 보면 오히려 5월은 4월에 비해서 증가하는 달이다. 그럼에도 불구하고 차가 도로에서 사라진 것은 차 사용이 줄어든 것임에 틀림없는 것 같다.

|

최근에 도로에 차가 갑자기 줄어든 것은 어느 임계점을 넘었기 때문으로도 보인다. 경기는 점차 둔화되는 반면에 석유가격은 오르는 상황에서 리터당 2000원이 티핑포인트로 작용했을 가능성도 있다. 그러나 그 외 다른 요인도 있다.

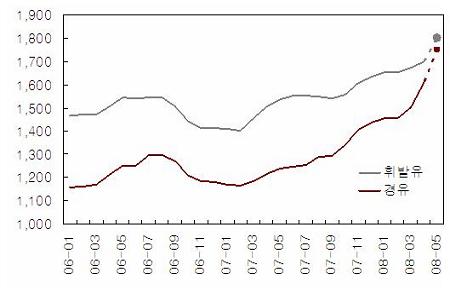

첫째, 휘발유 가격에만 초점을 맞추지 말고 경유가격에 초점을 맞추어 보자. 그림에서 보듯이 휘발유가격 상승폭보다 경유가격의 상승폭이 훨씬 크다. 도로에서 사용되는 경유의 양이 휘발유 소비량보다 약 1.8배 정도 많다. 일반적으로 매년 판매되는 차량에서 SUV차량이 30%남짓 된다. 그런데 2006년 1월 대비 2008년 4월의 휘발유 가격은 약 15.5% 상승한 반면에 동 기간 중에 경유가격은 40%나 상승했다.

경유는 도로에서 사용되는 양이 휘발유보다 1.8배가 많은데, 경유 가격 상승률은 2년 3개월 동안 40%인 반면 휘발유 가격 상승률은 15.5%였던 것이다. 경유가격의 상승에 초점을 맞추어보면 이처럼 시각이 달라진다.

두번째는 속도가 빠르다는 점이다. 완만하게 상승하면 사람들이 거기에 적응을 해가게 된다. 우스개 말로 개구리를 물에 넣고 불을 천천히 지피는 격이다. 석유가격은 최근에 그 상승속도가 급해지고 있다. 2006년부터 2007년 12월까지 23개월 동안 경유와 휘발유 가격은 각각 11.1%와 24.1% 올랐다. 그러나 올해 들어서 4월까지 4개월 동안 경유와 휘발유 가격 상승률은 각각 4%와 12% 상승했다. 물론 이것은 5월 들어서 급상승한 것을 제외한 것이기 때문에 5월 현재의 상승 속도에 대한 체감 정도는 더욱 클 것이다.

◇ 礎潤張傘 (주춧돌이 젖었으면 우산을 펴라)

5월의 석유 사용에 대한 데이터는 아직 안나왔기 때문에 실제 줄었는 지는 확인을 해보아야 한다. 그렇지만 도로의 통행량을 감안하면 어느 정도 줄어든 것만은 사실인 것 같다. 나들이를 가는 것은 아직 줄이지 않고 있지만, 일상적인 출퇴근은 영향을 받고 있는 것 같다. 이런 티핑 포인트는 물가에도 나타나고 있는 것 같다. 즉 인플레이션 전망이 계속 틀리는 것을 보면 물가도 티핑 포인트를 넘어선 것이 아닌가 의구심이 들기도 한다.

운전자들의 석유 소비가 줄어드는 것이 맞다면, 이것은 채권시장에서 무엇을 시사하는가. 유가의 상승이 현재 인플레이션에 맹위를 떨치고 있지만, 이것이 조만간 소비에도 영향을 줄 수 있음을 말해준다. 즉 당분간 인플레이션이 키 이슈로 떠오르겠지만, 그 이면에서는 내수도 서서히 영향을 받기 시작한다는 것이다. 그리하여 하반기에 들어서면 내수 둔화가 이슈로 떠오르게 될 것이다. 현재는 이러한 변곡점의 8부 능선쯤에 있는 것 같고 수개월 후에는 테마의 교체가 이루어지지 않을까 생각해본다. 주춧돌이 젖었으면 우산을 펴야 한다.

![[포토]메리크리스마스](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400797t.jpg)

![[포토]즐거운 눈썰매](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400779t.jpg)

![[포토]취약계층 금융 부담 완화, '인사말하는 이재연 원장'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400633t.jpg)

![[포토]국민의힘 의원총회, '모두발언하는 권성동 원내대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400506t.jpg)

![[포토]윤석열 대통령 탄핵심판 첫 변론 준비기일 27일 예정대로 진행](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400433t.jpg)

![[포토]'더불어민주당 원내대책회의'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400387t.jpg)

![[포토]국무회의 입장하는 한덕수 권한대행](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400378t.jpg)

![[포토]은행권 소상공인 금융지원 간담회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122300609t.jpg)

![[포토]인사청문회 출석한 마은혁 헌법재판관 후보자](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122300404t.jpg)

![[포토]아침 영하 10도, 꽁꽁 얼어붙은 도심](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122300843t.jpg)

!['계엄 관여' 서로 의심하는 검·경…칼끝은 어디로[검찰 왜그래]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24122500008h.jpg)