[이데일리 조해영 기자] 삼성증권은 5일

코웨이(021240)에 대해 서비스 조직인 CS닥터의 파업에 따른 국내 영업상황 부진을 극복하지 못했다고 평가했다. CS닥터 정규직 전환에 따른 인건비 부담 등을 반영해 목표주가를 기존의 10만원에서 9만5000원으로 5% 하향 조정했다. 코웨이의 4일 주가는 7만200원이다. 투자의견은 ‘매수(buy)’를 유지했다.

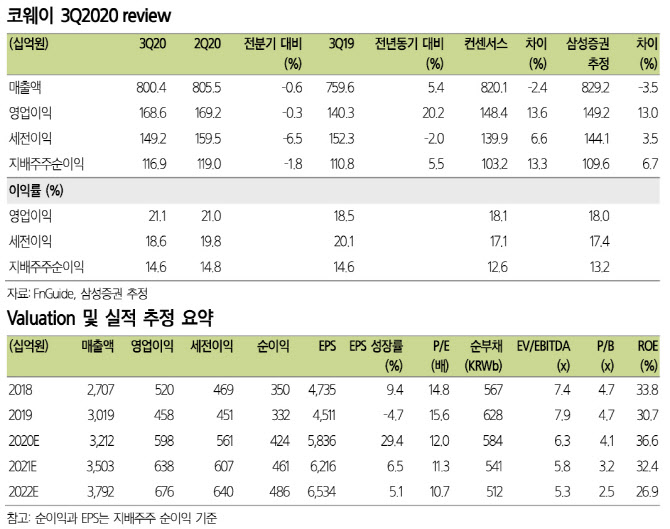

3분기 매출액은 전년 동기 대비 5.4% 증가한 8004억원, 영업이익은 같은 기간에 20.2% 증가한 1686억원을 기록하면서 시장 컨센서스를 14% 웃돌았다. 다만 CS닥터의 소송 충당금 128억원 환입으로 발생한 일회성 이익을 제외하면 컨센서스에 부합하는 수준이었다.

국내는 수도권의 신종 코로나바이러스 감염증(코로나19) 재확산과 CS닥터의 파업 여파로 별도 기준으로 환경가전 매출액이 5.0% 감소했고 렌탈 판매량도 26.6% 감소했다.

다만 해외는 전반적으로 양호했다. 말레이시아가 영업이익이 108% 증가하는 등 호조를 지속하는 가운데 미국이 금융리스 판매 확대와 산불에 따른 공기청정기 판매 증가 등으로 호실적을 달성한 것으로 나타났다.

조상훈 삼성증권 연구원은 5일 보고서에서 “큰 틀에서는 대외적인 경기와 무관하게 안정적인 현금 흐름을 창출하는 사업 모델이 매력적이라는 판단에 긍정적인 관점을 유지한다”며 “해외 사업의 호실적 지속성과 코로나19 이후 셀프 관리형 제품의 성공 여부 두 가지가 향후 관건”이라고 말했다.

해외 사업은 말레이시아의 신규 계정 수가 빠르게 늘고 있고 공기청정기와 매트리스 등 정수기 이외로 카테고리 확장이 나타나고 있어 높은 성장성을 유지할 것이라는 판단이다. 미국도 온라인 시판 채널 중심으로 판매량이 증가하고 있다.

국내에 대해서 조 연구원은 “파업 종료 후 국내 영업 상황이 정상화되는 동시에 최근 출시한 셀프 관리형 정수기 신제품을 통해 비대면 관리를 선호하는 소비자들의 니즈를 충족하고 있어 긍정적”이라고 평가했다.

![[포토] 원·달러 환율 오를까?](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900849t.jpg)

![[포토] 폭설 피해](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900576t.jpg)

![[포토] 주식시장 활성화 테스크포스-경제계 간담회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900547t.jpg)

![[포토]최재해, '정치적 탄핵 매우 유감...자진 사퇴 생각 없다'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900431t.jpg)

![[포토]'모두발언하는 이재명 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900370t.jpg)

![[포토]이데일리 퓨처스포럼 송년회 무대](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801622t.jpg)

![[포토]용산국제업무지구 개발계획 공동협약식에서 협약서 서명](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801123t.jpg)

!["양육은 예스, 결혼은 노" 정우성 사는 강남 고급빌라는[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24120100093h.jpg)

![`백투더 1998` 콩라면 26년만에 돌아온 까닭은 [먹어보고서]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24120100051h.jpg)