|

주택임대소득이란 부동산 임대업 중 주택을 임대해서 발생하는 소득을 뜻한다. 기준시가 12억원을 초과하는 고가주택임대와 12억원 미만 아파트·공동주택·다가구주택·단독주택 등을 포함하는 일반주택임대, 장기임대주택 등으로 구분된다. 수입금액은 종합소득세 신고서 상 주택임대업이 주업종인 사업장의 수입금액 합계이며, 여러 업종을 겸업하는 경우 부업종의 수입금액이 포함된다.

주택임대소득 수입금액 신고 규모는 2018년(1조 8309억원)과 2019년(2조 2002억원) 2조원 안팎이었으나 2019년 6조 249억원으로 크게 증가했다. 같은 기간 주택임대소득자 수도 약 7.5배 뛰어올랐다. 2018년 5만 343명, 2019년 6만 1623명이었던 신고인원은 2020년 43만 3818명으로 급등했다. 문재인 정부 시절 관련 혜택이 늘어난 영향으로 관측된다.

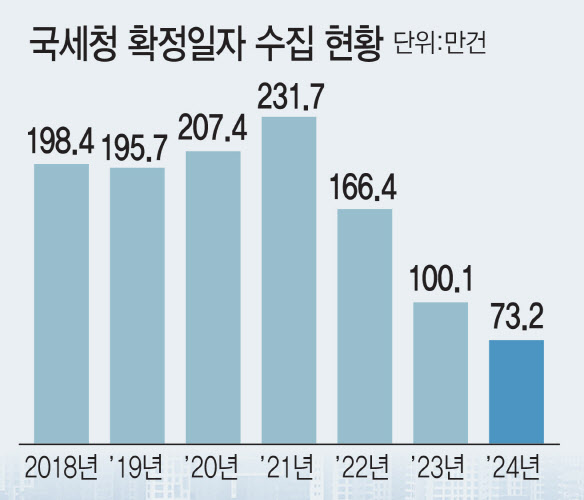

그러나 주택임대시장이 커진 데 비해 임대인 소득에 대한 관리·감독은 제대로 이뤄지지 않고 있다는 지적이 나온다. 2021년 도입된 임대차 신고제가 대표적이다. 국세청은 2014년부터 국토부에서 제공받는 확정일자 자료를 주택임대소득자가 신고한 종합소득세 사업소득 검증에 활용해왔다. 그러나 확정일자를 자동적으로 부여하는 임대차 신고제가 시행된 이후 관련 자료는 공유하지 않고 있다. 그사이 국세청의 확정일자 수집 건수는 지속적으로 감소해 2021년 231만 7000건에서 지난해 100만 1000건으로 줄었다.

|

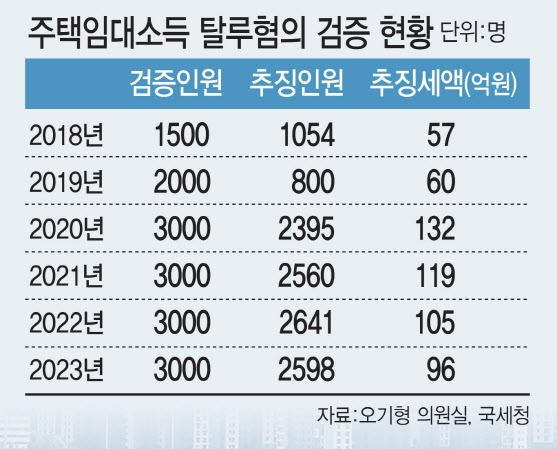

그 사이 제도의 그림자를 악용하는 임대인들은 계속해서 등장하고 있다. 국세청이 2020~2023년 매해 3000명을 대상으로 주택임대소득 탈루혐의를 검증한 결과, 이중 1만 194명이 적발돼 452억원의 세액이 추징됐다. 4년 간 평균 적발률은 84.9%에 달한다.

지난달 기획재정부가 발표한 세수 재추계 결과에 따르면 올해도 국세수입은 예산 대비 29조 6000억원 감소한다고 예상됐다. 역대 최대 규모(56조 4000억원)의 세수 결손이 발생했던 지난해에 이어 올해까지 86조원의 세수가 덜 걷히는 것이다. 소득세의 경우 고용시장 호조세로 근로소득세(3000억원)는 비교적 감소 폭이 작았지만, 양도소득세(5조 8000억원), 종합소득세(4조원) 등에는 자산시장의 위축이 반영됐다. 오기형 의원은 “2년 연속 대규모 세수결손이 이어지는 상황에서 국세청과 국토부 사이에서 임대소득 관련 과세 정보 조차 제대로 공유·관리되지 않고 있다”며 “국세청은 임대차 자료 확보를 통해 고가·다주택 임대소득에 대한 탈루혐의 검증을 철저히 할 필요가 있다“고 말했다.

![[포토] 원·달러 환율 오를까?](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900849t.jpg)

![[포토] 폭설 피해](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900576t.jpg)

![[포토] 주식시장 활성화 테스크포스-경제계 간담회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900547t.jpg)

![[포토]최재해, '정치적 탄핵 매우 유감...자진 사퇴 생각 없다'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900431t.jpg)

![[포토]'모두발언하는 이재명 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900370t.jpg)

![[포토]이데일리 퓨처스포럼 송년회 무대](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801622t.jpg)

![[포토]용산국제업무지구 개발계획 공동협약식에서 협약서 서명](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801123t.jpg)

![세단 주행감 갖춘 SUV…더 진화한 패밀리카 'BMW 뉴 X3'[타봤어요]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24113000092h.jpg)

![“오늘은 회사 안 갈래”…출퇴근 자유로운 ‘이 회사’[복지좋소]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24113000047b.jpg)