조미진 NH투자증권 연구원은 10일 보고서에서 “코로나19 타격이 컸기 때문에 외식과 휴게소 부문의 점진적 회복이 예상된다”면서도 “그러나 대부분의 품목들이 전방산업 영향을 크게 받고 있어 보유하고 있는 브랜드력과 제품력 대비 실적 개선 가능성은 제한적이라고 판단한다”고 밝혔다.

최근 곡물 가격의 상승과 관련해 베이커리 사업부 역시 가격 인상 모멘텀이 있다. 하지만 SPC삼립의 맥분 사업부는 밀 가격이 상승했을 때 가격을 전가하기 어려워 수익성이 하락할 가능성이 있다는 분석이다.

|

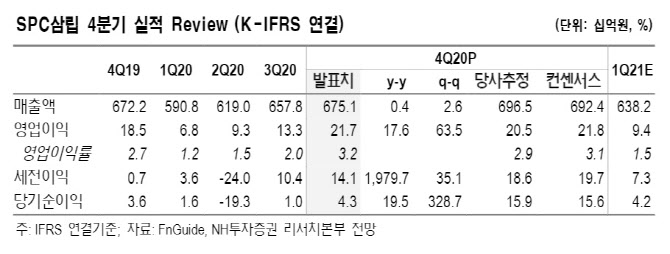

지난해 4분기 연결기준 매출액은 전년 동기 대비 0.4% 증가한 6751억원, 영업이익은 17.6% 증가한 217억원을 기록했다. 사회적 거리두기 2.5단계 격상과 점포 내 취식 금지 등 비우호적인 영업환경에도 불구하고 베이커리 사업부 판매 호조로 전년 대비 실적은 개선됐다.

식품 사업부는 온라인 채널을 활용한 B2C 매출 상승이 나타난 육가공 부문과 ‘피그인더가든’ 성장에 따른 신선식품 부문 실적 개선이 나타났다. 다만 맥분 부문은 우호적인 환율에도 글로벌 밀 가격 상승 영향으로 수익성 개선이 제한적이었고 휴게소 등은 코로나19의 타격을 받았다.

![[포토]비상계엄 해제 후 한자리에 모인 한덕수 총리와 국무위원들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120401092t.jpg)

![[포토]최상목 경제부총리, '어두운 표정'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400960t.jpg)

![[포토]청사들어서는 한덕수 총리](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400786t.jpg)

![[포토] 대통령실 입구의 취재진](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400817t.jpg)

![[포토]'긴급 의원총회 참석하는 추경호 원내대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400571t.jpg)

![[포토]'긴박했던 흔적들'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400485t.jpg)

![[포토]조국, '국가 비상사태 만든 이는 尹...탄핵해야'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400366t.jpg)

![[포토]尹, '비상 계엄 해제할 것'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400277t.jpg)

![[포토]코스피-코스닥 동반 상승 마감](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120300908t.jpg)

![[포토]따스한 온기를 퍼지는 행복촌](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120300829t.jpg)