|

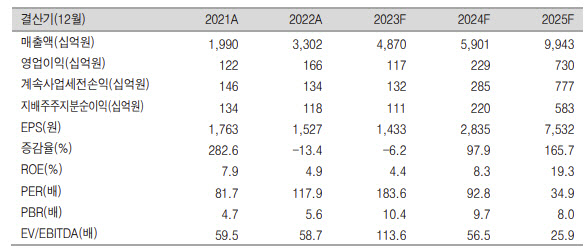

신영증권 리서치센터는 “4분기 매출액은 1조2600억원, 영업이익은 76억원으로 영업익은 시장 기대치를 76% 하회할 것”이라며 “그 중 양극재 부문은 매출액 8302억원, 영업손실 166억원으로 적자 전환할 것”이라고 밝혔다.

단결정 양극재 수율 이슈가 4분기에도 지속돼 재작업 비용이 반영될 것이라고도 했다. 리튬 가격이 하락하면서 재고 평가손실이 영향을 미칠 것으로 봤다.

올해 매출액은 5조9000억원, 영업이익은 2289억원으로 각각 시장 기대치를 13%, 35% 하회할 것으로 전망했다. 리서치센터는 “리튬 가격 및 양극재 판가의 회복 시점과 주요 고객향 출하량 반등 여부가 향후 실적 개선의 주안점”이라며 “양극재 판가는 3분기를 기점으로 하락을 멈출 것”이라고 내다봤다.

목표가는 38만원으로 기존 대비 12% 내렸다. 양극재 판가에 대한 불확실성을 고려했다는 설명이다. 리서치센터는 “다만 그룹사 리튬 내재화 역량과 단결정 양극재 선도적인 기술 구축, 중국 외 음극재 포트폴리오 구축 등 차별화된 역량을 고려해 투자의견 ‘매수’를 유지한다”고 부연했다.

![[포토] 평창고랭지 김장축제](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111501303t.jpg)

![[포토] 종로학원, 대입 합격점수 예측 설명회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111501114t.jpg)

![[포토]이재명 민주당 대표 '징역 1년에 집행유예 2년'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111501110t.jpg)

![[포토]'구속VS무죄' 이재명 공판 앞두고 쪼개진 서초동](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111500881t.jpg)

![[포토] 개인정보보호위원회 기자설명회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111500752t.jpg)

![[포토]고생했어~](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401524t.jpg)

![[포토] 걷고 싶은 거리](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401206t.jpg)

![[포토] 광복 80주년 기념사업 시민위원회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401169t.jpg)

![[포토]1400원 뚫은 원-달러 환율…외환당국 '적극개입' 시그널](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401121t.jpg)

![[이車어때]"8800만원짜리 드림카"…벤츠 AMG A 45 S 4MATIC+](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24111600211h.jpg)

![“일 멈추고 멍 때리세요”…매일 ‘멍시’ 주는 이 회사[복지좋소]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24111600042b.jpg)