|

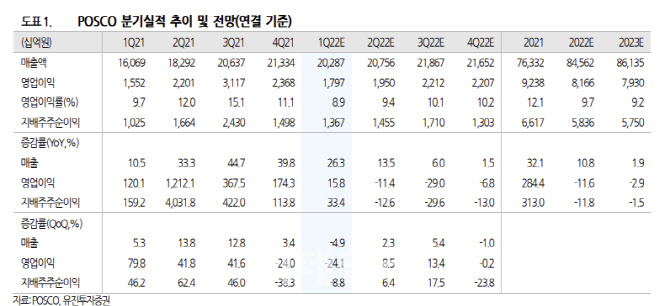

1분기 실적이 큰 폭으로 개선되지 않은 데는 출하량 감소와 출하단가 하락 영향이 주효했다는 분석이다. 방 연구원은 “광양 4고로 개보수가 시작되면서 출하량은 전년 대비 4.6% 감소한 840만t에 그칠 전망”이라며 “2월까지 시황이 관망세를 보임에 따라 제품 출하단가는 전분기 대비 t당 3만원가량 하락했을 것”이라고 설명했다.

방 연구원은 또 “수출 단가 역시 완만한 상승세가 예상된다”며 “추가로 지난해부터 누적되고 있는 원가 상승분 전가를 위한 글로벌 완성차향 단가 인상 기대가 있다”고 말했다.

중국의 코로나19 확산에 따른 봉쇄 조치로 중국 내수가격 반등 제한은 일시적일 것으로 내다봤다. 방 연구원은 “중국 철강 내수가격 반등은 코로나 확산에 따른 봉쇄 조치가 장기화하면서 제한되고 있다”면서도 “중국의 철강 수요는 후퇴가 아닌 지연으로 판단해야 한다”고 설명했다. 그는 이어 “올해 중국의 인프라투자와 부동산 규제 완화를 통한 경기 방어 의지와 원재료 가격 강세를 감안할 때 모멘텀은 여전히 유효하다”고 강조했다.

![[포토] 맘스홀릭베이비페어 전시](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010901108t.jpg)

![[포토]수도권 첫 한파주의보](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010901027t.jpg)

![[포토]'무죄'받고 이동하는 박정훈 전 수사단장](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010900998t.jpg)

![[포토]기자회견 하는 김상욱 의원](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010900987t.jpg)

![[포토]전국정당을 넘어 K-정당으로 향하는 더불어민주당](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010900948t.jpg)

![[포토]발언하는 권영세 위원장](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010900599t.jpg)

![[포토]포즈 취하는 팀테일러메이드](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010800134t.jpg)

![[포토]서울 올겨울 첫 한파특보… 내일 체감온도 영하 17도](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010800820t.jpg)

![[포토] 김혜수, 나홀로 화보](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010800074t.jpg)

![[포토]홍재경 아나운서,론칭쇼 진행합니다](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25010800229h.jpg)