[이데일리 유준하 기자] 이달 50bp(1bp=0.01%포인트) 금리인상을 제외해도 과거 1971년 이후 50bp 이상의 빅스텝 금리인상 횟수는 40차례나 된다는 분석이 나온다. 메리츠증권은 빅스텝 이후 주가 추세는 경기 침체 현실화 여부에 달렸다고 전망했다.

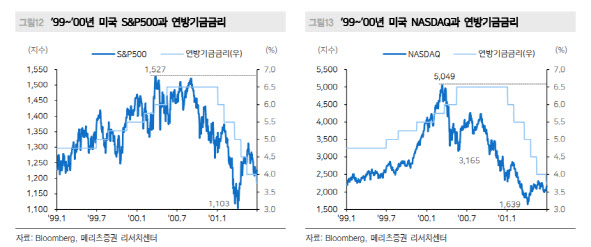

12일 황수욱 메리츠증권 연구원은 “연준은 지난 1999년 6월부터 2000년 5월까지 6차례에 걸쳐 4.75%에서 6.5%까지 175bp를 인상한 바 있다”며 “이중 처음 5번은 25bp 인상을 단행했으나 마지막 금리인상에서 50bp를 인상하는 빅스텝이 있었다”고 설명했다.

지난 2000년 5월 연방공개시장위원회(FOMC) 의사록에 따르면 위원들은 50bp 금리 인상은 잠재적인 공급(잠재성장)을 능가하는 이례적이고 지속적인 강한 수요와 여기에 수반되는 타이트한 노동시장에 비춰 적절하다고 판단하기도 했다.

당시 S&P500과 나스닥 지수 고점은 각각 50bp 금리인상 약 2개월 전이었다. 황 연구원은 “빅스텝 이후 단기 저점은 S&P500은 7일 후인 5월23일 전고점 대비 10.1% 하락한 1373.9였고 나스닥도 같은 날 단기 저점 형성, 전고점 대비 37.3% 하락했다”며 “이후 IT버블 붕괴와 경기침체가 이어지며 곧바로 금리 인하 사이클이 시작됐고 2001년 4월4일까지 각 지수는 전고점 대비 27.7%, 67.5%씩 하락했으며 S&P500은 2007년, 나스닥은 2015년이 돼서야 전고점을 회복했다”고 설명했다.

이어 “지금은 과거 사례들보다 압도적으로 높은 물가 압력과 국내총생산(GDP) 갭으로 나타나는 경기 또한 상당한 초과수요가 나타나고 있다는 점에서 그 필요성이 확인된다”며 “이를 억제하기 위해 기존에 시장이 기대하던 물가 궤적보다 빠르게 금리를 인상하는 방법으로 빅스텝을 선택한 점도 비슷해 보인다”고 말했다.

결국 빅스텝 이후 주가 추세가 꺾이는 지 여부는 침체 현실화 여부에 달렸다고 봤다. 그는 “지난 1994년 조정 국면 이후 1999년까지 주가 상승 추세는 이어졌다”며 “중간에 아시아 외환위기 등이 나타났지만 연준의 선제적 금리인하가 경기침체로 이어지는 것을 방지했다”고 짚었다.

이어 “이번 국면에서도 경기 둔화 조짐이 나타날 때 연준이 선제적으로 대응해 인상 기조를 시장 기대보다 빠르게 조정한다면 인상 사이클이 끝나면서 증시 회복의 계기로 작용할 수 있다”고 부연했다.

![[포토] 조사 마친 윤석열 대통령](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011501678t.jpg)

![[포토] 코스피, 코스닥 내림세...](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011501243t.jpg)

![[포토]'내란 우두머리 피의자' 윤석열 대통령 공수처로 이동](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011501058t.jpg)

![[포토] 네스프레소 2025 캠페인 론칭 토크쇼](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011501014t.jpg)

![[포토] '와일드무어' 미디어 행사](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011501005t.jpg)

![[포토]공수처 차고로 들어가는 윤 대통령 차량](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011500861t.jpg)

![[포토]사다리로 차벽 넘는 공수처](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011500701t.jpg)

![[포토]공개된 팰리세이드 풀체인지](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011500422t.jpg)

![[포토]공공기관 채용정보박람회 개최…“신규채용 2만4000명 추진”](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011400899t.jpg)

![[포토] 설 명절 자금 방출](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011400672t.jpg)

![[포토]박현경,백여 명의 팬들과 즐거운 출정식 개최](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25011200149h.jpg)

![[단독]尹 16일 헌재 출석하려 했다…"변론권 보장 못받게 돼"](https://image.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25011501489h.jpg)