[이데일리 이슬기 기자] 유진투자증권은

카카오(035720)에 대해 지난 3분기 처음 분기 매출액 1조원을 달성했을 뿐 아니라 4분기에도 1조원대를 기록할 수 있을 것이라고 전망했다. 투자의견은 ‘매수’를 유지했고 목표주가는 기존 대비 7.5% 상향한 43만원으로 새로 제시했다.

주영훈 유진투자증권 연구원은 6일 보고서에서 “3분기 실적 호조를 반영해 주요 사업부문들의 실적 추정치를 일부 조정했으며 카카오뱅크 유상증자 진행에 따른 기업가치 상향을 반영해 목표주가를 상향했다”며 “신종 코로나 바이러스 감염증(코로나19)을 계기로 카카오의 생태계는 더욱 견고해졌다는 판단이며 여전히 보여준 것보다 보여줄 수 있는 부분이 더욱 많이 남아있다고 생각한다”고 말했다.

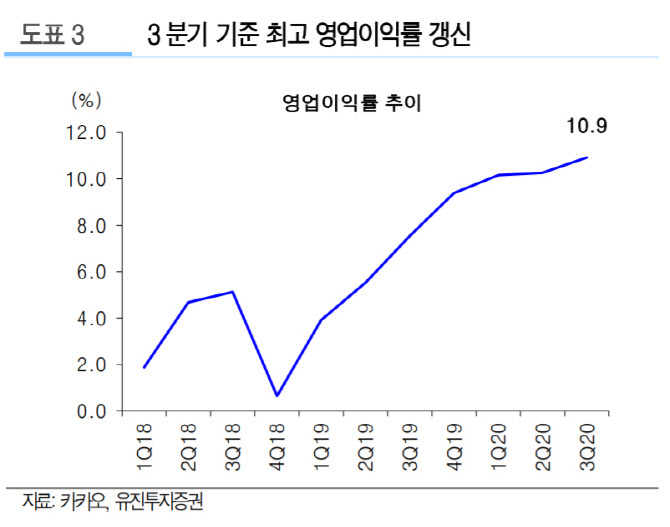

앞서 카카오는 지난 3분기 매출액이 1조 1000억원, 영업이익은 1202억원을 기록했다고 밝혔다. 이는 각각 전년 대비 40.5%, 105.3% 증가한 규모다. 특히 분기 매출액이 1조원을 넘은 건 창사 이래 처음이다.

주 연구원은 “비수기임에도 불구하고 카카오의 톡보드 사업 역시 9월 사상 최대 매출액을 경신했다”며 “광고뿐 아니라 거래형 사업 역시 순항 중인데, 3분기 카카오 선물하기 거래액은 전년 동기 대비 54% 증가했다”고 긍정적인 평가를 내렸다.

마케팅 비용 증가는 매출 증가로 이어졌기에 큰 우려할 점이 못된다고 봤다. 주 연구원은 “비용 측면에서 마케팅비용이 활발한 유료 콘텐츠 사업 전개 및 신규 게임 홍보 활동 증가로 전년 동기 대비 107% 증가했다”면서도 “그 결과 유료 콘텐츠(이하 전년 대비 +61.5%)와 게임 콘텐츠(+51.9%) 성장세가 가속화된 만큼 우려사항이라고 보기는 어렵다”고 말했다.

4분기에도 실적 호조는 이어질 전망이다. 주 연구원이 추정한 4분기 카카오의 매출액과 영업이익은 각각 1조 2000억원(+45.2%), 1352억원(+69.9%)이다.

주 연구원은 “실적 기저가 결코 낮다고 볼 수는 없지만 현재 주요사업부문들의 성과가 목표치를 초과달성하고 있는 만큼 충분히 가시성이 높다”고 설명했다.

![[포토] 폭설 피해](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900576t.jpg)

![[포토] 주식시장 활성화 테스크포스-경제계 간담회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900547t.jpg)

![[포토]최재해, '정치적 탄핵 매우 유감...자진 사퇴 생각 없다'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900431t.jpg)

![[포토]'모두발언하는 이재명 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900370t.jpg)

![[포토]이데일리 퓨처스포럼 송년회 무대](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801622t.jpg)

![[포토]용산국제업무지구 개발계획 공동협약식에서 협약서 서명](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801123t.jpg)

![[포토]이틀 연속 폭설에 눈 쌓인 북한산](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801096t.jpg)

![[포토]서울리빙디자인페어 in 마곡](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800810t.jpg)

!['수천억 차익' 하이브 상장 전 '주주간계약' 논란…쟁점은[마켓인]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24112900651b.jpg)