◆담배 끊으면 보험료 10% 할인

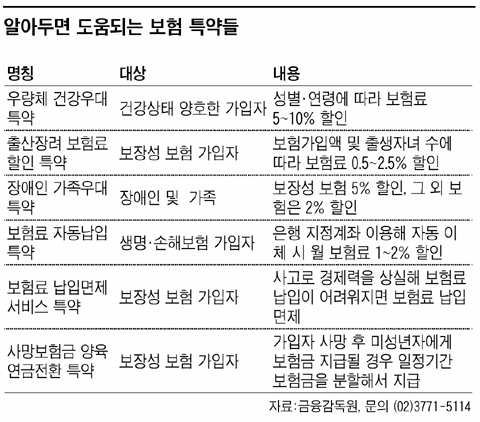

암보험, 건강보험 등 보장성 보험 가입자라면 '우량체 건강우대 특약'을 챙겨보자. 건강한 사람에게 보험료를 매달 5~10% 깎아주는 서비스다. 월 보험료로 20만원씩 20년간 내는 종신보험에 가입한 사람의 경우, 우량체 건강우대 할인 제도를 적용받으면 총 480만원을 아낄 수 있다. 다만 보험사마다 우량체 기준이 다르니 미리 체크해야 한다.

대한생명의 경우 만 20세 이상 가입자가 ▲가입 직전 1년간 비흡연 ▲최대 혈압치 110~139 mmHg ▲체질량지수(BMI) 수치 20~27.9 등 3가지 조건을 충족하면 보험료를 5~10% 할인해 준다. 그러나 우량체 조건이 까다로워서 전체 고객 중에 고작 5% 정도만 혜택을 받고 있다고 한다.

|

◆자녀 출산하면 보험료 할인

어린이보험, 종신보험 등 보장성 보험 가입자가 보험 기간 중에 아이를 낳았다면 '출산장려 보험료 할인 특약'에 가입해 보자. (출산 후에도 가입 가능) 보험료 0.5~2.5% 할인혜택을 받을 수 있다. 정부의 출산장려정책을 뒷받침하기 위해 보험사들이 만든 제도다.

동부화재의 '샛별사랑어린이보험'은 특약 가입 후 형제자매 출생시 보험료를 2% 할인해 준다. 단 출산 소식을 보험사에 따로 알려줘야 보험료 할인 혜택을 받을 수 있다.

장애인과 그 가족에게 보험료를 깎아주는 상품도 있다. 신한생명의 '신한아이사랑보험플러스'는 장애인복지법상 등록장애인 중 1~3급 장애인과 그 직계가족(주민등록등본상 동거)에게 보험료를 5% 할인해 준다.

◆불치병 걸리면 사망보험금 미리 당겨쓴다

◆미성년 자녀에게 생활비 주는 보험

교보생명에는 만 20세 미만 미성년 자녀가 성년이 될 때까지 보험금을 안전하게 지켜주는 서비스가 있다. 일명 '양육연금전환특약'(종신보험, 치명적질병(CI)보험 등 신규가입 기준)이다. 부모 사망 후 남은 자녀의 친권자에게 보험금을 한꺼번에 다 주는 게 아니라, 보험금의 50~100%를 매년 일정하게 양육 연금 형태로 지급한다. 부모가 모두 사망한 경우 친·인척 등 법정대리인이 자녀 대신 보험금을 받아 가로채는 사고를 막기 위해서다. 유자녀가 성년이 될 때까지 특약 중도해지는 불가능하다.

![[포토]이보미,오랜만에 쉽지않네](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110900387t.jpg)

![[포토] 이대한 '오늘 홀인원 한 볼입니다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110900174t.jpg)

![[포토]박현경,반가운 시선](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110900018t.jpg)

![[포토] 가축분 고체연료 협약 인사말하는 김준동 남부발전 사장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110801640t.jpg)

![[포토] 장유빈 '정교함까지 장착한 장타자'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110800230t.jpg)

![[포토]예결위 전체회의, '답변하는 한덕수 국무총리'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110801228t.jpg)

![[포토]난방용품 바라보는 소비자](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110701539t.jpg)

![[포토]트럼프 대툥령 당선에 환율 1400대 돌입 임박](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110701513t.jpg)

![[포토] 장동규 '강한 임팩트를 구사'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110700185t.jpg)

![[포토]첫 홀 출발하는 임희정](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24110900651h.jpg)

![가라앉은 트럼프發 태풍…커지는 외국인 컴백 기대감[주간증시전망]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24111000063h.jpg)