[이데일리 유현욱 기자] 키움증권은 6일

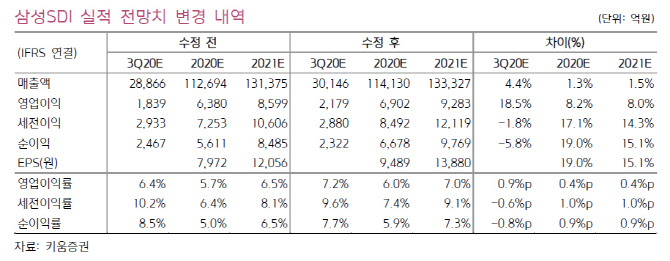

삼성SDI(006400)에 대해 하반기 중대형 전지의 이익 기여도가 본격화될 것으로 기대된다며 투자의견 ‘매수’를 유지하고 목표주가는 46만원에서 50만원으로 약 8.70% 상향했다.

김지산 키움증권 연구원은 삼성SDI의 3분기 영업이익은 2179억원으로 지난해 같은 기간보다 31% 늘어나 시장 컨센서스(2012억원)를 상회할 것으로 전망했다. 당초 예상보다 자동차 전지, 소형 폴리머전지, 편광필름이 선전하겠다.

자동차 전지는 유럽 PHEV 위주로 출하량이 크게 증가하면서 3분기에 손익분기점에 근접하고 4분기엔 흑자전환 할 것으로 기대된다. 유럽 전기차 시장은 주요국 추가 부양책에 힘입어 7월과 8월에 각각 전년 동기 대비 213%, 171% 급증한 것으로 파악된다.

소형 폴리머전지는 주고객뿐만 아니라 미국과 중국 고객들의 신규 플래그십 모델 출시 효과가 긍정적이며 판가와 출하량 모두 개선될 것이다. 원형 전지도 마이크로 모빌리티 위주로 양호한 수요 증가세가 이어져 소형전지 사업부 영업이익률은 재차 호황 사이클 수준을 회복하겠다.

편광필름은 대형 TV 수요 강세 속에 중화권 고객 대상 재고 재축적 수요가 더해지고 있다. OLED 소재는 주력 스마트폰과 OLED TV 수요 확대에 힘입어 하반기 큰 폭의 매출 신장을 실현할 것이다.

4분기 영업이익은 지난해 같은 기간보다 1463% 늘어난 3145억원을 기록할 것으로 보인다. ESS, 자동차 전지, 원형 전지, OLED 소재 위주로 실적 개선 추세를 이어갈 것으로 전망된다.

내년에 자동차 전지는 High-Ni계 NCA 양극재를 적용한 5세대 배터리의 공급을 시작하며 차별적 경쟁력을 보여줄 것으로 예상된다. 김지산 연구원은 “ESS는 신종 코로나바이러스 감염증(코로나19) 환경에서 주요국이 그린 정책을 강화하고 있어 신재생에너지와 연계한 전력용 수요가 성장을 이끌고 있다”며 “소형 폴리머 전지는 화웨이 제재로 인해 삼성전자와 중국 경쟁사들의 스마트폰 점유율이 상승하면 우호적인 여건이 조성될 것”이라고 했다.

![[포토] 평창고랭지 김장축제](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111501303t.jpg)

![[포토] 종로학원, 대입 합격점수 예측 설명회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111501114t.jpg)

![[포토]이재명 민주당 대표 '징역 1년에 집행유예 2년'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111501110t.jpg)

![[포토]'구속VS무죄' 이재명 공판 앞두고 쪼개진 서초동](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111500881t.jpg)

![[포토] 개인정보보호위원회 기자설명회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111500752t.jpg)

![[포토]고생했어~](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401524t.jpg)

![[포토] 걷고 싶은 거리](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401206t.jpg)

![[포토] 광복 80주년 기념사업 시민위원회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401169t.jpg)

![[포토]1400원 뚫은 원-달러 환율…외환당국 '적극개입' 시그널](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401121t.jpg)

![[이車어때]"8800만원짜리 드림카"…벤츠 AMG A 45 S 4MATIC+](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24111600211h.jpg)

![“일 멈추고 멍 때리세요”…매일 ‘멍시’ 주는 이 회사[복지좋소]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24111600042b.jpg)

![#징역받은#이재명#쾌재부른#여당#침통한#야당#향후#대권은[국회스타그램]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24111600272h.jpg)