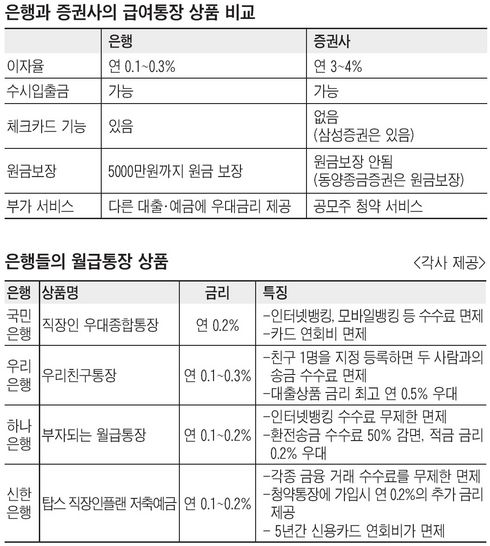

◆은행들, 떠나가는 고객 잡아라=지난달 신한은행은 내부 전산망에 증권사가 취급하는 CMA 통장(급여이체 통장)과 신한은행의 월급통장 상품을 비교 분석한 자료를 띄웠다. A4 용지 5장 분량의 이 보고서는 “요즘 급여 통장을 바꾸는 직장인이 급증하고 있음. 이에 CMA 계좌의 특징을 분석했으니 마케팅에 적극 활용 바람”이라고 적혀있다. 자료는 CMA 계좌의 단점으로 ▲대출통장으로 활용 불가 ▲체크카드와 연결 어려움 ▲은행 현금 입출금기 이용 시간 제한 ▲타은행 통장 등으로의 직접 이체 설정 불가 등을 꼽았다. 국민은행도 비슷한 자료를 만들어 활용하고 있다. 이 자료는 “월급통장 예치 금액은 크지 않아 (증권사들이) 연 4% 이자로 100만원을 예치한다 해도 한 달 이자가 3000원 수준에 불과하다”며 “이보다 차라리 은행의 급여 통장을 계속 사용하며 체크 카드를 발급 받아 소득공제를 적용 받는 것이 훨씬 유리하다”고 했다. 게다가 은행 급여 통장은 증권사 CMA와 달리 5000만원까지 원금 보장 기능이 있다는 내용을 홍보하라고 주문했다. 은행들은 또 업그레이드된 월급 통장을 출시하고 영업에 박차를 가하고 있다. 우리은행은 ‘우리친구통장’을 내놓고, 가입 고객이 친구 1명을 데리고 오면 최대 0.5%의 금리를 더 얹어주고 수수료를 면제해 준다. 하나은행은 ‘부자되는 월급통장’을 내놓고 최고 0.9%까지 우대 금리를 제공하고, 국민은행은 우대 금리는 물론, 인터넷 뱅킹 수수료 등을 전면 면제하는 ‘직장인 우대 종합 통장’을 판매 중이다.

◆증권사·종금사, “망설이지 말고 내게로 오라”=증권사들도 가만있지 않는다. CMA 금리를 계속 올리고 있다. 올 초까지 연 3%대였던 금리가 현재 최고 연 4.7%까지 치솟았다. 현대증권 측은 “금리 면에서는 CMA 계좌와 은행의 월급 통장은 비교가 안 된다”며 “하루만 맡겨도 연 4%대의 이자를 주는 장점은 0.2% 이자를 주는 은행이 도저히 따라올 수가 없다”고 말했다.

![[포토]한덕수 대통령 권한대행 국무총리 탄핵소추안 투표하는 우원식 국회의장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700978t.jpg)

![[포토] 달러 상승 이어져...](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700871t.jpg)

![[포토] 헌법재판소 소심판정](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700760t.jpg)

![[포토] 정청래 단장과 김이수 전 헌법재판관](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700742t.jpg)

![[포토] 윤석열 법률대리인 헌재 출석](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700731t.jpg)

![[포토]내수경기활성화 민당정협의회 열려](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700609t.jpg)

![[포토]입장하는 이재명 대표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700546t.jpg)

![[포토] 달려라~](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700515t.jpg)

![[포토]이재명 "한덕수·국민의힘 내란 비호세력 탄핵 방해로 민생 경제 추락"](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700363t.jpg)

![[포토]윤이나,후배 양성을 위해 2억원 기부했어요](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24122600088h.jpg)

![[단독]尹, 매머드급 탄핵심판 대리인단 구성…지원자 폭주](https://image.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24122701048h.jpg)