[이데일리 김응태 기자] NH투자증권은 9일

신세계인터내셔날(031430)에 대해 올해 3분기 영업이익이 기대치를 큰 폭 하회하면서 실적이 바닥권을 형성했으며, 밸류에이션(실적 대비 주가) 역대 최저 수준까지 하락했다고 판단했다. 이에 투자의견 ‘매수’, 목표주가 2만2000원을 유지했다. 전날 종가는 1만6410원이다.

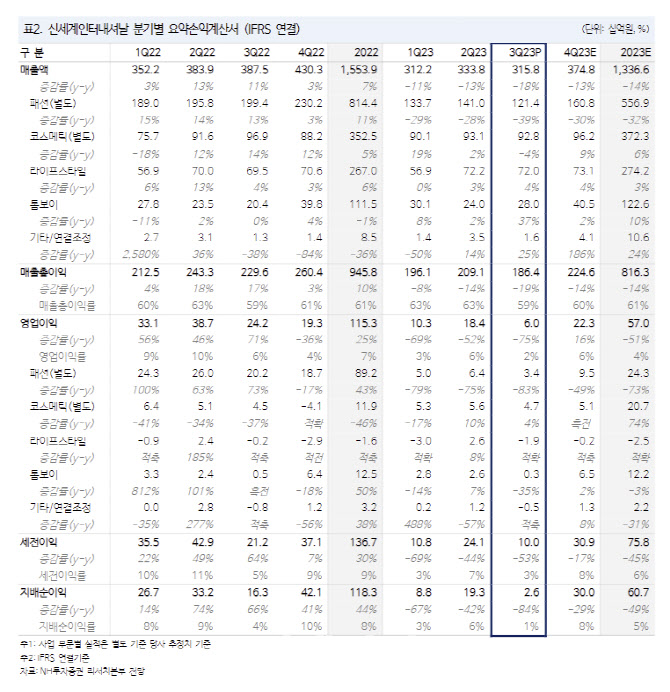

정지윤 NH투자증권 연구원은 “신세계인터내셔날의 올해 3분기 연결기준 매출액은 전년 대비 18% 감소한 3158억원, 영업이익은 75% 줄어든 60억원으로 매출액은 당사 추정치에 부합했으나 영업이익은 37% 하회했다”고 밝혔다.

별도 기준 패션부문 매출액은 전년 대비 39% 감소한 1214억원, 영업이익은 83% 줄어든 34억원으로 집계됐다. 해외와 자체 브랜드 매출은 각각 34%, 51% 역성장한 것으로 추정했다. 종료 명품 브랜드 영향을 제외하고도 소비심리가 위축되고 온화한 날씨 영향으로 부진한 매출 흐름을 보였다는 평가다. 다만 톰보이 매출액은 전년 대비 37% 증가한 280억원을 기록하며 선방했다고 짚었다.

별도 기준 코스메틱 매출액은 4% 감소한 928억원, 영업이익은 4% 늘어난 47억원을 기록했다. 해외 브랜드 매출은 3% 증가했지만, 자체 브랜드는 36% 감소했다. 수입 브랜드는 754억원의 분기 최대 매출을 달성했다. 스위스퍼펙션 매출액은 전년보다 15% 줄어든 17억원을 나타냈다.

라이프스타일 부문에서 자주(JAJU) 매출액은 전년 대비 4% 증가한 720억원, 영업손실은 19억원으로 전년 대비 적자가 확대됐다. 고마진 패션 카테고리 할인 판매율 상승으로 수익성이 기대 이하였다는 분석이다.

3분기 실적이 바닥권을 형성했다는 판단이다. 4분기 매출액은 전년 대비 13% 감소한 3748억원, 영업이익은 16% 늘어난 223억원을 추정했다. 정 연구원은 “4분기부터 이탈 브랜드 영향이 줄어들며 전사 마케팅비 감축, 비효율 사업 정리 등을 통한 실적 개선이 기대된다”고 말했다.

![[포토]의정갈등에 피해는 환자에게…](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120200764t.jpg)

![[포토]사랑의열매, '희망2025나눔캠페인' 시작… 목표액 4497억원](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120200776t.jpg)

![[포토] 서울 중장년 동행일자리 브랜드 선포](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120200708t.jpg)

![[포토]'본회의장 향하는 추경호 원내대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120200677t.jpg)

![[포토]표정 어두운 우원식 국회의장, '오늘 예산안 상정 안 해'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120200559t.jpg)

![[포토] 화학물질저감 우수제품 발표하는 이병화 환경부 차관](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120200532t.jpg)

![[포토]교보생명 광화문글판, 유희경 시인 ‘대화’로 새단장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120200500t.jpg)

![[포토]우정사업본부, 2025 연하우표 발행](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120200431t.jpg)

![[포토]비상의원총회, '대화하는 추경호-조정훈'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120200384t.jpg)

![[단독]내년 전세대출에 DSR 적용 안한다…銀 ‘자율규제’로](https://image.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24120201074b.jpg)

!["1.5억의 위용".. 강남에 뜬 '사이버트럭' 실물 영접기[르포]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24120201184h.jpg)