[이데일리 안혜신 기자] 한화투자증권은 29일

더존비즈온(012510)에 대해 실적 전망치를 하향하면서 목표가 역시 기존 대비 5% 낮은 7만원으로 조정했다. 투자의견은 ‘매수’를 유지했다.

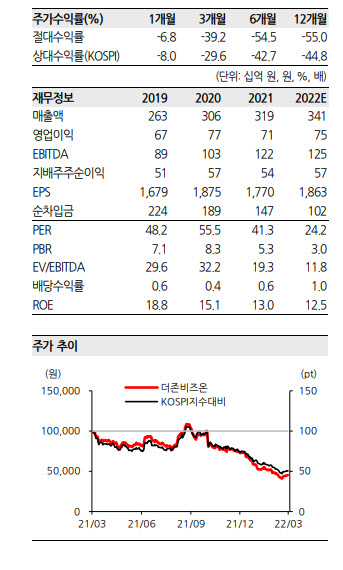

1분기 실적은 매출액 791억원, 영업이익 159억원을 기록하며 컨센서스를 하회할 것으로 전망했다. 통상 1분기는 비수기인데다가 대외환경 불확실성으로 인한 신제품 영업 차질이 지속되고 있는 것으로 파악된다. 전사적지원관리(ERP) 매출액은 전년동기 대비 5.1% 증가할 것으로 예상했다. 이미 수주된 프로젝트 매출은 인식되겠지만, 이연된 정부지원 스마트팩토리 매출 기여는 없을 것으로 봤다.

클라우드 매출액은 전년동기 대비 7.1% 감소할 것으로 전망했다. 김소혜 연구원은 “위하고(WEHAGO)의 신규 고객 증가세가 둔화된 것으로 파악된다”면서 “개발자 퇴사에 따른 외주 사업 확대로 인해 외주용역비가 증가하고 고마진 사업이 지연됨에 따라 영업이익률은 전년동기 대비 3%포인트 낮아진 20.1%를 기록할 것으로 예상한다”고 설명했다.

올해 실적으로는 매출액 전년비 6.9% 증가한 3407억원, 영업이익 전년비 5.8% 늘어난 753억원을 예상했다. 상반기보다 하반기에 실적 반등 가능성이 높다는 분석이다. 스탠다드ERP 플랫폼 버전인 아마란스(Amaranth10)의 신규 고객 유입이 기대되고 외주를 줄여 수익성 위주의 사업을 준비 중인 익스텐디드ERP 프로젝트 성과가 본격화될 것으로 예상하기 때문이다.

김 연구원은 “정부지원 K바우처 관련 올해 예산은 약 400억원으로(2020년 2880억원, 2021년 2180억) 급감했기 때문에 관련 수혜를 기대할 수준은 아니다”라면서 “미래에셋캐피탈 및 웰컴저축은행 등이 참여한 매출채권팩토링, 신한은행과의 제휴를 통한 신규 BM 도입 등 신사업을 준비하는 움직임은 긍정적”이라고 평가했다.

그는 이어 “주가는 연초 이후 약 40% 하락해 밸류에이션이 올해 예상실적 기준 주가수익비율(PER) 24배까지 낮아졌다”면서 “과도기가 지나가고 나면 탄력적인 매출 성장을 기대할 수 있지만 아직 밸류에이션 프리미엄을 부여하던 성장주에 걸맞는 실적 반등 시그널은 부족하다”고 덧붙였다.

![[포토]김세은 아나운서,따스한 햇살 받으며](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111600281t.jpg)

![[포토] 평창고랭지 김장축제](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111501303t.jpg)

![[포토] 종로학원, 대입 합격점수 예측 설명회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111501114t.jpg)

![[포토]이재명 민주당 대표 '징역 1년에 집행유예 2년'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111501110t.jpg)

![[포토]'구속VS무죄' 이재명 공판 앞두고 쪼개진 서초동](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111500881t.jpg)

![[포토] 개인정보보호위원회 기자설명회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111500752t.jpg)

![[포토]고생했어~](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401524t.jpg)

![[포토] 걷고 싶은 거리](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401206t.jpg)

![[포토] 광복 80주년 기념사업 시민위원회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401169t.jpg)

![[포토]김세은 아나운서,진행은 매끄럽게](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24111600282h.jpg)

![[이車어때]"8800만원짜리 드림카"…벤츠 AMG A 45 S 4MATIC+](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24111600211h.jpg)

![예금자보호한도 24년만에 오른다고?[오늘의 머니 팁]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24111600304h.jpg)