[이데일리 유현욱 기자] NH투자증권은 30일 글로벌 패션기업인

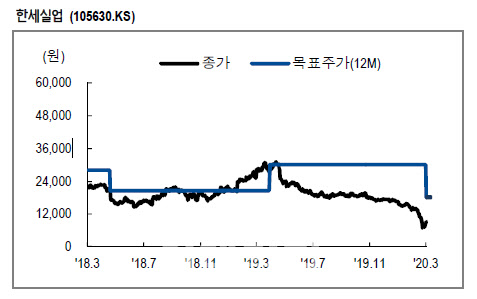

한세실업(105630)이 신종 코로나 바이러스 감염증(코로나19) 확산으로 당분간 기대 이하 실적을 낼 것으로 예상했다. 낮아진 실적 눈높이를 반영해 목표주가를 3만원에서 1만8000원으로 40% 하향 조정했다. 투자의견은 ‘매수’를 유지했으나 긴 호흡으로 투자할 것을 당부했다. 지난 27일 종가는 9040원이었다.

한세실업은 2009년 1월

한세예스24홀딩스(016450)와 인적분할을 통해 설립돼 같은 해 3월 유가증권시장에 재상장됐다. 미국의 유명 바이어(GAP, KOHL’S, H&M 등)로부터 주문을 받아 셔츠 의류(니트), 숙녀복 정장, 캐주얼 등을 주문자 상표 부착 생산(OEM), 제조자 개발 생산(ODM) 방식으로 수출한다.

이지영 연구원은 코로나19로 인한 글로벌 소비 침체와 이에 따른 오더 둔화, 국내 및 중국 패션 사업의 수익성 악화 가능성 등을 감안해 올해 1분기 연결기준 매출 4372억원, 영업이익 20억원을 추정했다. 컨센서스(증권사 전망치 평균)인 매출 4426억원, 영업이익 67억원을 큰 폭으로 하회하는 실적을 점친 것이다.

사업 부문별로 보면 매출의 92%가 미국에서 발생하는 OEM은 코로나19가 미국 내에서 가파르게 확산하면서 타격이 불가피하다. 당장 1분기 선적 지연 조짐이 감지되고 있으며, 성수기인 2~3분기부터는 본격적인 오더 감소의 영향권에 들어갈 것으로 추정된다. 실시간 국제통계사이트 월드오미터에 따르면 코로나19 확진자는 미국이 13만3039명으로 가장 많았다.

자회사인 한세엠케이 역시 코로나19로 고전 중이다. 외출을 자제하고 오프라인 소비를 피하면서 1분기 국내 의류 판매가 25% 이상 줄고, 중국에서 매출은 33% 감소할 전망이다.

![[포토] 광화문광장 나눔온도 70.5도](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122600729t.jpg)

![[포토]조중석 이스타항공 대표-고토다 도쿠시마현지사 인사](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122600693t.jpg)

![[포토]여야 합의 강조하는 한덕수](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122600665t.jpg)

![[포토]김용현 전 국방부 장관 변호인단 기자회견 열어](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122600563t.jpg)

![[포토]윤이나,밝은 모습 인터뷰 시간](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122600087t.jpg)

![[포토]명동성당 성탄 대축일 미사](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500276t.jpg)

![[포토]다시 돌아온 있지 리아](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500136t.jpg)

![[포토]크리스마스엔 스케이트](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500245t.jpg)

![[포토]37번째 거리 성탄예배 열려 방한복·도시락으로 사랑 나눔](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500231t.jpg)

![[포토]조국혁신당 공수처 앞에서 기자회견](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500219t.jpg)

![[포토]윤이나,후배 양성을 위해 2억원 기부했어요](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24122600088h.jpg)