은행들이 신규 주택담보대출 억제를 위해 고시금리보다 터무니 없이 높은 창구금리를 적용하고 있어 수요자들의 빈축을 사고 있다.

높은 금리 탓에 집을 사려다가 포기하는 사례가 빈번한 상황. 부동산시장에서는 예상보다 높은 금리가 매수세를 위축시켜 주택시장 회복 속도를 더디게 하는 요인이 된다는 분석도 나온다.

◇ 신규대출 창구금리 `CD+3~3.5%포인트`

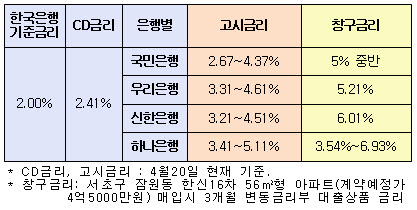

22일 금융권에 따르면 국민 우리 신한 하나 등 4대 시중은행의 현재(20일 기준) 주택담보대출 고시금리는 최저 2.67%에서 최고 5.11%다. CD(양도성예금증서) 금리가 2.41%인 것을 감안하면 고시금리에 붙는 가산금리는 0.26~2.7%포인트가 적용되는 것이다.

주택담보대출 고시금리는 국민은행의 경우 2.67~4.37%이며 신한은행은 3.21~4.51%, 우리은행은 3.31~4.61%, 하나은행은 3.41~5.11% 등이다.

그러나 서초구 반포일대 지점을 대상으로 실제 적용 받을 수 있는 창구 금리를 조사한 결과 신규대출 금리는 이보다 많게는 2~3%포인트 가량 높은 것으로 나타났다. CD금리에 3~3.5%까지 더 붙는 셈이다.

조사는 현재 계약 예정가격 4억5000만원인 서초구 잠원동 한신16차 56㎡형 아파트를 매입시 연봉 6000만원 정도의 직장인이 받을 수 있는 3개월 변동금리방식 대출상품의 금리를 기준으로 이뤄졌다.

우리은행의 경우 고시금리 상한보다 0.6%포인트 높은 5.21%를, 국민은행은 1.3%포인트가량 높은 5.5%안팎의 금리를 제시했다.

◇ 말만 `저금리`..집사려던 수요자 `실망`

이처럼 창구금리가 고시금리보다 크게 높자 대출을 받으려던 주택 수요자들은 혼란스러워 하는 모습이다. 저금리에 기대 내집마련에 나섰는데 정작 현실은 생각과 다르기 때문이다.

특히 이달 초 은행들이 가산금리를 전격적으로 낮춰 마진을 축소해서라도 대출금리를 내리겠다고 밝힌 바 있어 대출을 받으려던 이들의 실망감은 크다. CD금리는 2%중반인데 결국 이보다 3~3.5%포인트 가량 높은 연 5~6%의 금융비용을 부담해야 하기 때문이다.

이처럼 실제 상황에선 높게 적용되는 대출금리는 주택시장 매수세를 위축시켜 부동산가격 회복에도 장애물로 작용한다는 해석이 나온다.

마포구 공덕동 D공인 관계자는 "대출금리가 작년의 절반수준으로 떨어졌다고 생각하고 매수에 나섰다가 은행 가산금리 때문에 그만 둔 사례가 몇 건 있었다"며 "실수요가 많은 강북지역 집값이 회복되지 않는 것도 이 같은 상황이 반영된 탓으로 보인다"고 설명했다.

함영진 부동산써브 실장은 "가산금리 때문에 수요자들이 저금리를 실제로 체감하지 못하는 상태"라며 "대출금리가 기대보다 높다는 것은 매수시기 결정을 늦추는 요인이 된다"고 설명했다.

|

![[포토]스케이트 타는 시민들로 북적](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122200317t.jpg)

![[포토]기름값 10주째 올라…전국 휘발유 평균 1652.2원](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122200258t.jpg)

![[포토]크리스마스 분위기](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122200248t.jpg)

![[포토]'서울광장 스케이트장 좋아요'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122000768t.jpg)

![[포토] 나인퍼레이드 캠페인](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122000496t.jpg)

![[포토]더불어민주당 최고위원회의 개최](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122000232t.jpg)

![[포토]영화 속 배경에서 찰칵](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121901369t.jpg)

![[포토] 아수라장된 기자회견장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121901115t.jpg)

![[포토]다양한 식음료가 한 자리에, '컬리 푸드페스타 2024'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121900958t.jpg)

![[포토]안소현-김성태 본부장,취약계증 후원금 전달식 진행](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24121400036h.jpg)