|

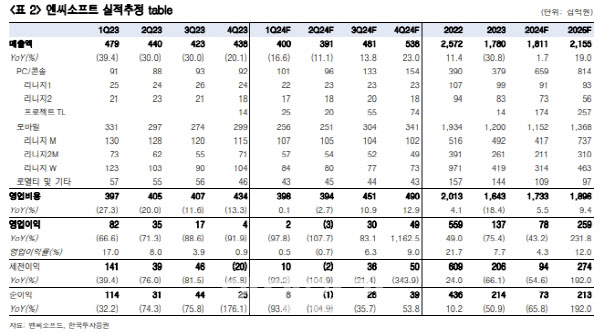

정 연구원은 엔씨소프트의 올해 1분기 매출액이 전년 동기 대비 16.6% 감소한 3995억원, 영업이익이 97.8% 줄어든 18억원을 기록하리라고 예상했다. 이는 영업이익 기준 컨센서스인 162억원을 밑돌 전망이다.

정 연구원은 “지난해 12월 출시한 프로젝트 TL의 매출이 이번 분기 온기로 반영되는 점은 긍정적이나 매출 규모가 크지 않아 실적에 미치는 영향은 제한적”이라며 “전체 영업비용은 전년 동기 대비 0.1% 증가한 3977억원으로 프로젝트 TL로 증가했던 마케팅비가 다시 줄어들 것”이라고 봤다.

그러면서 올해 실적 개선 가시성도 크지 않다고 강조했다. 프로젝트TL은 국내에서의 흥행 실패로 글로벌 성과에 대한 불확실성이 커졌으며 블레이드앤소울2의 중국 출시를 제외하면 타 게임들은 매출에 대한 기대치가 크지 않다는 게 정 연구원의 판단이다.

그는 “약 2조원 규모의 현금 등 자산가치를 고려할 때 현재 주가에서 하방 리스크는 제한적이나 주가 상승을 위해서는 이런 위기 상황에 대한 회사의 해결책 제시가 필요한 상황”이라고 덧붙였다.

![[포토] 추위 잊은 송어얼음낚시](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011200345t.jpg)

![[포토]윤석열 대통령 체포영장 2차 집행 초읽기](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011200302t.jpg)

![[포토]설 명절 앞두고 채소값 크게 올라…배추 59%·무 77%↑](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011200259t.jpg)

![[포토]'눈썰매 씽씽'](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011200239t.jpg)

![[포토]올 설날 수산물 할인 '역대 최대'…반값 민생선물세트도 재등장](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011200229t.jpg)

![[포토]민주당 내란특위 외환유치죄 진상조사단, '발언하는 정동영 단장'](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011200165t.jpg)

![[포토]교육부-보건복지부 장관, 의료개혁 관련 브리핑](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011000886t.jpg)

![[포토]제주항공 참사 합동분향소 10일 운영 종료](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011000832t.jpg)

![[포토]박종준 처장, 특수공무집행방해 혐의로 경찰 출석](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011000511t.jpg)

![[포토] 맘스홀릭베이비페어 전시](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010901108t.jpg)

![[포토]박현경,백여 명의 팬들과 즐거운 출정식 개최](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25011200149h.jpg)

![[단독]배당할 돈도 없다…한진해운, 8년만에 파산 '폐지'](https://image.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25011300032b.jpg)

![[속보]윤측 "경찰, 영장 집행시 신분증 제시·얼굴 공개해야"](https://image.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25011300186h.jpg)