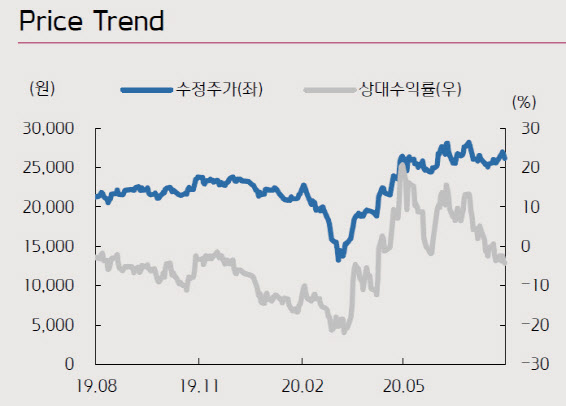

[이데일리 유현욱 기자] 키움증권은 18일

대상(001680)에 대해 “수익성의 구조적 개선이 기대된다”면서 목표주가를 3만6000원에서 4만원으로 11.11% 상향 조정했다. 지난 5월(2만9000원→3만2000원), 7월(3만2000원→3만6000원)에 이어 올해 들어서만 세 번째로 목표주가를 올려 잡는 것이다.

이번 목표주가는 2021년 주당순이익(EPS·당기순이익을 주식수로 나눈 값) 3958원에 타깃(Target) 주가수익비율(PER·주당시가를 주당이익으로 나눈 수치) 10.0배를 곱해 산출했다. 지난 14일 종가는 2만6250원으로 상승 여력은 52.38%나 된다. 투자의견은 ‘매수’(BUY)를 유지했다.

대상의 올해 2분기 연결기준 영업이익은 전년 동기 대비 81% 증가한 610억원으로 시장 컨센서스(418억원)를 45.9% 웃돌았다. 박상준 키움증권 연구원은 “특히 별도기준 식품 부문의 영업이익이 당사 기대치를 크게 상회했다”면서 “핵심 제품인 장류의 수요 호조와 김치의 경쟁강도 완화, 그리고 일반 슈퍼마켓 매출 비중 증가에 따른 채널 믹스 개선 덕분”이라고 설명했다. 실제로 영업이익률(OPM)은 지난해 2분기 4.5%에서 올해 2분기 7.7%로 3.2%포인트 상승했다.

신종 코로나바이러스 감염증(코로나19) 발발로 외식 대신 집에서 밥을 해먹는 사회적 분위기가 실적에 긍정적으로 작용했다. 박 연구원은 “장류는 사람들의 외부활동 축소로 인해 가정에서 소포장 제품 소비가 증가하고 있다”면서 “할인점 대비 근거리에 있는 일반 슈퍼마켓 채널의 판매가 호조를 보이고 있다”고 분석했다. 이어 “김치는 주요 경쟁사의 판촉비 축소로 인해 카테고리의 평균판매가격(ASP)과 수익성이 개선되고 시장점유율(MS)이 반등하고 있는 상황”이라며 “하반기에도 식품 부문 중심의 수익성 개선을 통해 전사 이익 증가세가 지속될 것”이라고 판단했다.

![[포토] 맘스홀릭베이비페어 전시](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010901108t.jpg)

![[포토]수도권 첫 한파주의보](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010901027t.jpg)

![[포토]'무죄'받고 이동하는 박정훈 전 수사단장](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010900998t.jpg)

![[포토]기자회견 하는 김상욱 의원](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010900987t.jpg)

![[포토]전국정당을 넘어 K-정당으로 향하는 더불어민주당](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010900948t.jpg)

![[포토]발언하는 권영세 위원장](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010900599t.jpg)

![[포토]포즈 취하는 팀테일러메이드](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010800134t.jpg)

![[포토]서울 올겨울 첫 한파특보… 내일 체감온도 영하 17도](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010800820t.jpg)

![[포토] 김혜수, 나홀로 화보](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010800074t.jpg)

![[포토]홍재경 아나운서,론칭쇼 진행합니다](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25010800229h.jpg)