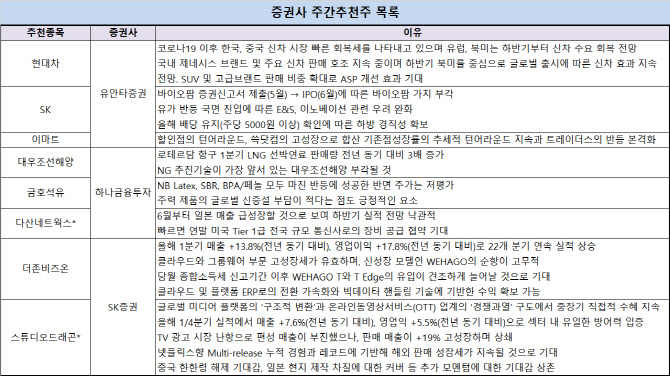

31일 금융투자업계에 따르면 유안타증권(003470)은 다음 주 추천 종목으로 현대차(005380) SK(034730) 이마트(139480)를 추천했다.

우선 현대차에 대해 “코로나19 이후 한국, 중국 신차 시장이 빠른 회복세를 나타내고 있다”며 “유럽, 북미는 하반기부터 신차 수요가 회복할 전망”이라고 설명했다. 현대차 주가는 코로나19 확산 공포가 증시를 강타했던 지난 3월19일 6만5900원에서 지난 29일 9만8000원으로 48%정도 회복했다. 하지만 52주 신고가인 14만3500원에 비해 46% 떨어진 수준이어서 중장기적인 관점에서 투자해볼 만하다는 분석이 나온다. 제네시스 GV80, G80이 국내시장에 전 세계에서 가장 먼저 출시된 후 언론의 호평을 받고 있는 데다 미국시장에 오는 8월 출시되는 GV80의 사전 예약 대수가 1만대를 돌파할 만큼 기세가 매섭다.

이어 이마트에 관해서는 “할인점의 턴어라운드, 쓱(SSG)닷컴의 고성장으로 합산 기존점 성장률이 추세적으로 회복 중”이라며 “창고형 할인매장 트레이더스의 반등도 본격화하고 있다”고 설명했다. 쿠팡과 마켓컬리 물류센터에서 코로나19 확진 환자가 나오면서 반사 이익도 누릴 것으로 보인다. 새벽 배송을 실시하는 SSG닷컴은 지난 28일 매출이 전주 같은 요일 대비 37% 늘었다.

SK도 추천 목록에 올렸다. 자회사 SK바이오팜이 지난 19일 증권신고서를 제출했는데 6월 17~18일 이틀 동안 국내외 기관투자가를 대상으로 수요예측(기관사전청약)을 한 뒤 같은 달 23일~24일 청약을 거치면서 기업가치가 부각될 전망이다. 김동양 NH투자증권 연구원은 “SK는 8%의 구주 매출을 통해 2255억원~3070억원의 현금을 확보할 수 있을 것으로 예상한다”고 덧붙였다. 유가가 반등 국면에 진입함에 따라 계열사인 SK E&S, SK이노베이션이 실적 부진 우려를 덜게 된 점도 투자포인트다. 올해 배당유지정책(주당 5000원 이상)을 확인하며 하방 경직성도 확보했다는 평이다.

더존비즈온에 대해 “올해 1분기 매출이 전년 동기 대비 13.8% 증가했고 영업이익은 전년 동기 대비 17.8% 늘어나는 등 22개 분기 연속 실적이 상승 중”이라며 “이달 종합소득세 신고기간 이후 세무회계사무소용 WEHAGO T, 이와 연동하는 T Edge(일부분)로 추가 유입이 기대된다”고 평가했다.

스튜디오드래곤에 대해서는 “글로벌 미디어 플랫폼의 ‘구조적 변환’과 온라인동영상서비스(OTT) 업계의 ‘경쟁과열’ 구도에서 중장기적으로 직접적인 수혜가 지속될 것”이라며 “중국 한한령 해제 기대감과 일본 현지 제작 차질에 따른 반사 이익 등 추가 모멘텀(상승 동력)에 대한 기대감도 상존한다”고 덧붙였다.

하나금융투자는 대우조선해양(042660) 금호석유(011780) 다산네트웍스(039560)를 추천주로 제시했다.

금호석유에 관해서는 “니트릴 라텍스(NB Latex), 스티렌-부타디엔 고무(SBR), 비스페놀에이(BPA)·페놀 모두 마진 반등에 성공한 반면 주가는 저평가돼 있다”며 “주력 제품의 글로벌 신·증설 부담이 적다는 점도 긍정적인 요소”라고 설명했다.

다산네트웍스에는 “6월부터 일본 매출이 급성장할 것으로 보여 하반기 실적 전망이 낙관적”이라며 “빠르면 연말 미국 티어(Tier) 1급 전국 규모 통신사로 장비 공급 협약이 기대된다”고 분석했다.

|

![[포토]스케이트 타는 시민들로 북적](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122200317t.jpg)

![[포토]기름값 10주째 올라…전국 휘발유 평균 1652.2원](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122200258t.jpg)

![[포토]크리스마스 분위기](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122200248t.jpg)

![[포토]'서울광장 스케이트장 좋아요'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122000768t.jpg)

![[포토] 나인퍼레이드 캠페인](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122000496t.jpg)

![[포토]더불어민주당 최고위원회의 개최](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122000232t.jpg)

![[포토]영화 속 배경에서 찰칵](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121901369t.jpg)

![[포토] 아수라장된 기자회견장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121901115t.jpg)

![[포토]다양한 식음료가 한 자리에, '컬리 푸드페스타 2024'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121900958t.jpg)

![[포토]안소현-김성태 본부장,취약계증 후원금 전달식 진행](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24121400036h.jpg)

![40년간 아무도 예상치 못한 AI 붐에 대비한 '이 사람'[파워人스토리]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24122300015b.jpg)