|

19일 최정욱 대신증권 연구원은 “우리은행의 금융지주사 전환에 따라 자사주가 발생해 주식수가 증가할 것”이라며 “하지만 금융지주사가 자사주로 보유할 물량으로 대량으로 시장에 나와 주가를 떨어뜨릴 우려는 크지 않다”고 전망했다.

이날 우리은행 이사회는 금융지주사 전환을 공식 결의할 예정이다. 최 연구원은 금융지주사 전환에 따라 예상되는 변화에 대해 “그룹 기준 주식수 증가할 것”이라며 “새로 발행되는 금융지주사 주식과 우리은행은 1대 1로 교환되고, 은행 자회사들이 그룹 자회사로 변경되면서 총 발행주식수 증가된다”고 설명했다.

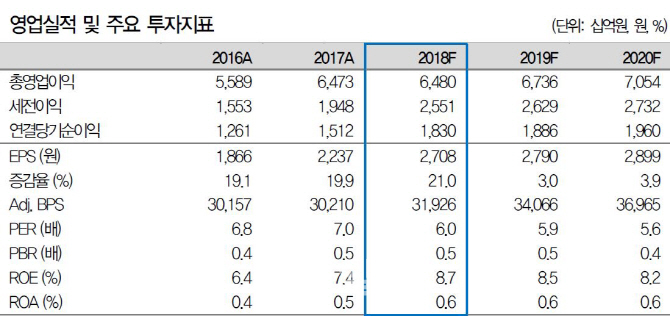

무엇보다 우리은행의 2분기 순익은 5720억원으로 컨센서스 큰폭 상회할 것으로 예상된다. 올해 연간 추정 순익은 1조 8300억원으로 기존보다 7000억원이 증가했다.

실적 증가의 원인은 대출 증가에 따른 순이자마진(NIM) 개선이다. 그는 “2분기 대출성장률은 1.0% 이상”이라며 “NIM도 약 2% 포인트 추가 개선될 것”이라고 예상했다.

일회성 수익 증가도 예상된다. STX엔진 매각에 따른 충당금 1100억원이 환입되면서 2분기 대손비용은 500억원 수준에 불과할 것으로 추정된다. 또 3분기 중 약 3000억원 내외의 금호타이어 충당금이 추가 환입될 것으로 예상된다. 그는 “지주사 전환 이후 금호타이어 충당금은 인력 구조조정을 위한 희망퇴직 비용 등으로 쓸 가능성이 높다”고 전망했다.

![[포토] 평창고랭지 김장축제](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111501303t.jpg)

![[포토] 종로학원, 대입 합격점수 예측 설명회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111501114t.jpg)

![[포토]이재명 민주당 대표 '징역 1년에 집행유예 2년'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111501110t.jpg)

![[포토]'구속VS무죄' 이재명 공판 앞두고 쪼개진 서초동](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111500881t.jpg)

![[포토] 개인정보보호위원회 기자설명회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111500752t.jpg)

![[포토]고생했어~](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401524t.jpg)

![[포토] 걷고 싶은 거리](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401206t.jpg)

![[포토] 광복 80주년 기념사업 시민위원회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401169t.jpg)

![[포토]1400원 뚫은 원-달러 환율…외환당국 '적극개입' 시그널](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401121t.jpg)

![[이車어때]"8800만원짜리 드림카"…벤츠 AMG A 45 S 4MATIC+](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24111600177h.jpg)