[이데일리 이슬기 기자] 소극적인 연방준비제도(연준·Fed)에 태도와 신종 코로나 바이러스 감염증(코로나19)의 재확산세로 인해 한국 증시 변동성이 커졌다. 다만 증권가에서는 저금리·저성장 환경은 변하지 않으므로 기존 주도주인 성장주가 가진 힘은 여전하다고 분석했다.

이재만 하나금융투자 연구원은 24일 보고서에서 “재정과 통화 정책 모멘텀과 어닝서프라이즈 기대가 소멸되는 과정에서 국내의 경우 코로나19 재확산 우려까지 불거지면서 지수 변동성이 커졌다”면서도 “최근 미국의 성장주 상승세가 다소 주춤해졌어도 추세는 변하지 않았고, 장기적인 관점에선 지수 조정 국면을 기존 주도주의 비중을 확대하는 전략으로 대응할 필요가 있다”고 설명했다.

최근 한국 증시는 빌미만 있으면 큰 폭의 조정을 보이는 과정을 거치고 있다. 지난 18일엔 2%대, 지난 20일엔 3%대 각각 하락하면서 투자자들의 공포심을 부추기기도 했다.

관건은 국내서 확산세가 거센 코로나19다. 이 연구원은 2월말 한국의 경험을 되짚어볼 필요가 있다고 봤다.

이 연구원은 “지난 2월 23일 국내 코로나19 확진자가 200명을 넘어서면서 위기 경보를 ‘심각’ 단계로 격상했고, 한때 900명을 넘어섰던 일간 확진자 수가 100명 이하로 진입하는데 21일이 소요됐다”며 “지난 16일 ‘사회적 거리두기 2단계’ 발표됐다는 점을 감안 시 1~2주 정도의 확진자 정점과 안정을 찾는 시간이 소요될 수 있음을 염두에 둘 필요가 있다”고 짚었다.

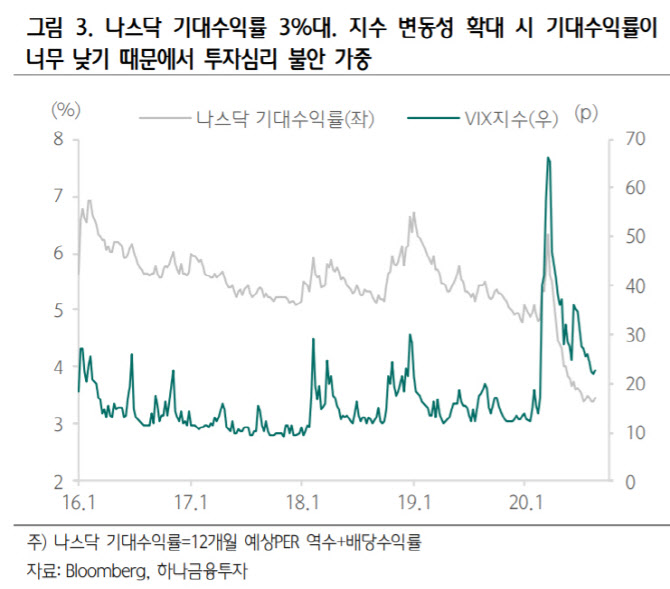

다만 성장주 중심의 지수 상승 경로는 여전히 변한 게 없다는 판단이다. 이 연구원은 “저성장·저금리로 인한 성장주 중심의 지수 상승은 변한 것이 없다”며 “나스닥은 4주 연속 상승했고, 이기간 동안 시가총액은 1.5조 달러, 성장주인 7공주 기업의 합산 시가총액은 1조 달러나 증가하면서 전체 증가 금액의 69%나 기여했다”고 분석했다. 이 연구원이 말하는 7공주는, △애플 △마이크로소프트 △아마존 △페이스북 △엔비디아 △넷플릭스 △테슬라다.

따라서 지금의 조정을 매수의 기회로 삼아야 한다고 말했다. 이 연구원은 “장기적인 관점에서 보면, 글로벌 증시를 이끄는 큰 컨셉(저금리, 나스닥, 성장주)이 변하지 않는다면 지수 조정 국면을 기존 주도주의 비중을 확대하는 전략으로 대응할 필요가 있다”며 “주도주 역시 지수 조정 국면에서는 주가가 약세를 보이긴 하지만, 지수 재상승시 빠른 복원력을 보였다는 공통점이 있다”고 강조했다.

![[포토]마다솜,버디로 올라간다](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110800552t.jpg)

![[포토] 가축분 고체연료 협약 인사말하는 김준동 남부발전 사장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110801640t.jpg)

![[포토] 장유빈 '정교함까지 장착한 장타자'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110800230t.jpg)

![[포토]예결위 전체회의, '답변하는 한덕수 국무총리'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110801228t.jpg)

![[포토]난방용품 바라보는 소비자](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110701539t.jpg)

![[포토]트럼프 대툥령 당선에 환율 1400대 돌입 임박](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110701513t.jpg)

![[포토] 장동규 '강한 임팩트를 구사'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110700185t.jpg)

![[포토]윤석열 대통령 대국민 담화](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110701048t.jpg)

![[포토]예산결산특별위원회 전체회의](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110700871t.jpg)

![[포토]박현경,선두 향한 미소](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24110900017h.jpg)