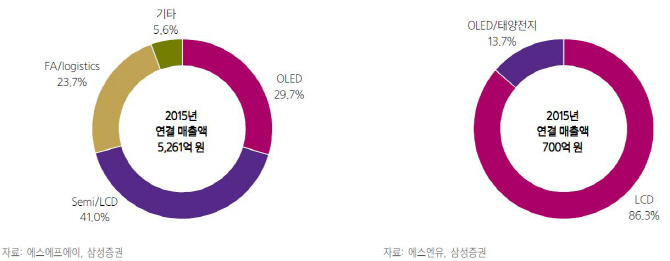

| | 에스에프에이(왼쪽)와 에스엔유 지난해 매출 구성. |

|

[이데일리 이명철 기자] 삼성증권은 6일

에스에프에이(056190)가 디스플레이 검사장비 업체인

에스엔유(080000) 인수를 추진하는 것에 대해 인수 비용이 비싼 편은 아니며 사업분야와 생산능력(CAPA)이 확대될 것이라고 진단했다. 투자의견은 매수(Buy), 목표주가 8만원을 유지했다.

장정훈 삼성증권 연구원은 “지난 4일 회사는 475억원을 투자해 디스플레이 검사장비업체이자 증착기 생산경험이 있는 에스엔유 지분·경영권을 인수한다고 밝혔다”며 “에스엔유 창업자가 보유한 지분과 3자 배정 유상증자를 통한 신주 인수와 전환사채(CB) 인수 후 지분율은 36%를 확보해 최대주주로 올라선다”고 분석했다.

이번 인수는 디스플레이 클린물류 위주의 사업에서 검사장비 부문까지 확대를 의미한다는 평가다. 그는 “유기발광다이오드(OLED) 증착기 납품경험이 있는 에스엔유 인수로 증착기 생산능력을 확대하는 효과도 기대할 수 있다”며 “에스엔유 인수가격은 주당 평균 3815원이고 CB 전환가액도 4315원으 현재 에스엔유의 시가보다 싸 인수 비용이 과다한 것은 아니다”고 설명했다.

지난해 반도체 패키징 회사

SFA반도체(036540)(옛 STS반도체)를 인수해 올해 턴어라운드에 성공한 바 있으며 이번 인수까지 지속 인수합병(M&A)으로 회사 덩치를 키우는 중이다.

장 연구원은 “동종 산업내 에스엔유 인수로 산업 내 사업 커버리지를 클린물류에서 증착기와 인캡장비 등으로 범위를 넓혀 고객사 수주 기회를 더 높일 수 있는 부분은 긍정적”이라며 “피인수 회사인 에스엔유로서도 수주 변동성에 따른 손익·재무적 부담을 덜 수 있다”고 판단했다.

▶ 관련기사 ◀☞[특징주]에스에프에이, 에스엔유 인수에 에스에프에이↓, 에스엔유↑

![[포토]'긴급 의원총회 참석하는 추경호 원내대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400571t.jpg)

![[포토]'긴박했던 흔적들'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400485t.jpg)

![[포토]조국, '국가 비상사태 만든 이는 尹...탄핵해야'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400366t.jpg)

![[포토]尹, '비상 계엄 해제할 것'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400277t.jpg)

![[포토]코스피-코스닥 동반 상승 마감](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120300908t.jpg)

![[포토]따스한 온기를 퍼지는 행복촌](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120300829t.jpg)

![[포토]이웃을 위한 연탄나눔봉사활동](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120300804t.jpg)

![[포토]한동훈, '여성의 힘으로 세상을 바꾸자'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120300792t.jpg)

![[포토]설영희부띠끄 24W/25S 살롱 패션쇼](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120300633t.jpg)

![[포토]유승민 "대한체육회장 공식 출마합니다"](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120300064t.jpg)