[이데일리 양희동 기자] 유진투자증권은 24일

진성티이씨(036890)가 미국과 중국에 동시에 생산공장을 운영하며 글로벌 건설기계 시장에서 위상이 더 높아질 것이라고 평가했다. 투자의견은 ‘매수’(BUY), 목표주가는 1만 4000원을 신규 제시했다. 현재 주가는 지난 23일 종가 기준 9940원이다. 목표주가는 2021년 실적기준 PER 15.0 배를 적용해서 산출했다고 설명했다.

진성티이씨는 미국과 중국에 동시에 생산공장을 운영하며 캐터필러, 존디어 히타치 등 글로벌 선두업체들 매출 비중이 80% 이상인 업체다. 내년부터 하부주행체 전체를 모듈식으로 공급하는 신규 매출도 시작되기 때문에 글로벌 건설기계 시장에서의 위상이 더 높아지게 됐다는 분석이다.

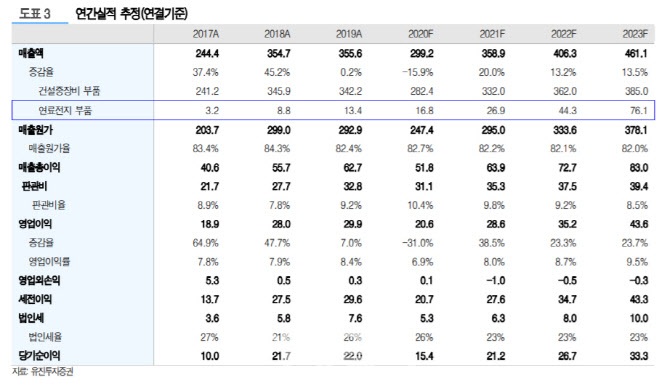

유진투자증권은 진성티이씨의 내년 건설기계 부품 매출액이 3320억원으로 올해 대비 18% 증가할 것으로 추정했다. 올해 17% 역성장에서 턴어라운드 하는 것이다. 하부주행체 모듈식 납품은 캐터필러부터 시작되고 순차적으로 여타 고객들로도 확장될 가능성이 높다는 분석이다.

한병화 유진투자증권 연구원은 “고객들은 코로나 사태로 글로벌 아웃소싱 업체들의 다변화와 리쇼어링 두 가지를 동시에 진행하고 있는데, 진성티이씨는 두 흐름에 다 수혜를 볼수 있다”며 “중국과 국내 공장은 일본업체들이 주로 하던 하부주행체 모듈을 대신 생산하고, 미국 공장에서는 캐터필러, 디어 등의 리쇼어링에 따른 효과를 누릴 것”이라고 말했다.

진성티이씨의 추가 성장 모멘텀은 수소연료전지 발전 부품이다. 두산퓨얼셀의 연료전지에 공급되는 진성티이씨의 매니폴더, 압력판은 2~3년 주기로 교체되는 소모품으로 2019년 매출액이 134억원을 기록했다. 두산퓨얼셀이 수주의 증가로 국내 생산능력을 63MW 에서 310MW 로 증설한다.

한병화 연구원은 “두산퓨어셀 수주가 늘어 관련 매출도 2023년에는 761억원으로 전체 매출의 17.8%까지 상승할 것으로 추정된다”며 “전통적인 싸이클 산업으로 간주되는 건설기계 사업의 변동성을 고성장 사업으로 낮춰줄 수 있게 되는 것”이라고 내다봤다.

![[포토] '금융권 공감의 장' 인사말하는 이병래 회장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600936t.jpg)

![[포토]경북 국립의대 신설 촉구, '참석자들에게 인사하는 한동훈'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600846t.jpg)

![[포토]손태승 전 회장, 영장실질심사 출석](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600794t.jpg)

![[포토]정윤하 등장](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600056t.jpg)

![[포토]내년에 또보자 가을](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600715t.jpg)

![[포토]민주당 민생연석회의 참석하는 이재명 대표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600655t.jpg)

![[포토] '소상공인 힘보탬 프로젝트' 발표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600583t.jpg)

![[포토]정부, 국무회의에서 세번째 `김여사 특검법` 거부권 건의 의결](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600579t.jpg)

![[포토] 이즈나 데뷔](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500181t.jpg)

![[포토]첫 싱글 '라스트 벨'로 돌아온 TWS](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500118t.jpg)

![‘위증을 교사했는데 교사범은 아니다’…왜?[이슈포커스]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24112601162h.jpg)