[이데일리 유현욱 기자] 하나금융투자는 2일

제이콘텐트리(036420)가 드라마 사업 부문을 물적 분할하기로 한 데 대해 긍정적인 결정이라고 평가했다.

향후 JTBC스튜디오(구 JTBC콘텐트허브)와 합병 가능성을 높게 보고 있으며, 스튜디오드래곤처럼 지식재산권(IP)투자부터 유통까지 드라마 사업이 일원화되면서 기업가치 상승으로 나타날 개연성이 높다는 이유에서다.

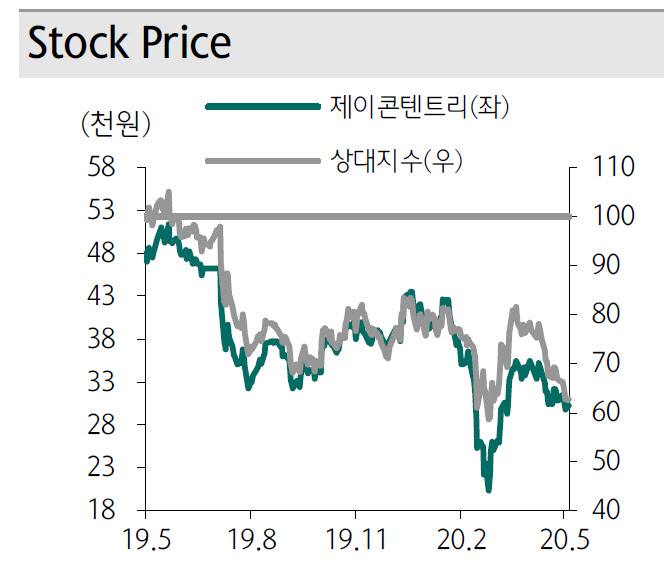

투자의견은 ‘매수’, 목표주가는 3만9000원을 유지했다. 지난 1일 종가는 3만300원이었다.

제이콘텐트리는 지난 1일 공시를 통해 드라마 투자와 관련한 일체의 사업부문을 ‘제이콘텐트리스튜디오’로 물적 분할해 신설했다. 분할 후 제이콘텐트리에는 영화 투자 사업부만 남게 된다.

주목할 점은 기타 참고사항에 확정은 아니나 ‘분할 이후 분할신설회사를 타 계열사와 인수합병하는 방안을 검토 중에 있다’고 밝힌 점이다.

이기훈 하나금투 연구원은 “최근 JTBC스튜디오가 투자 유치를 검토 중이라는 언론 보도가 있었는데, 양 스튜디오 합병을 통해 드라마 IP투자부터 유통까지 일원화하는 동시에 제이콘텐트리의 지분율을 확대하면서 기업가치 상승을 도모할 것으로 판단된다”고 예상했다.

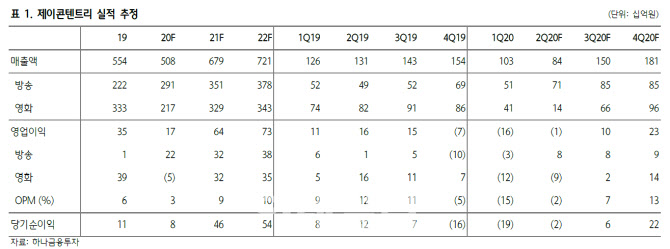

이 연구원은 “실적 측면에서 방송은 1분기, 영화는 2분기가 바닥일 가능성이 높은 가운데 한한령(중국 내 한류 금지령) 완화 기대감은 여전히 유효하다”며 “2분기 수목드라마 `쌍갑포차` 방영을 시작으로 넷플릭스 판매 비중이 상승하면서 약점이었던 방송 부문의 실적 변동성도 낮아질 가능성이 높다”고 분석했다.

그는 “6월부터 일부 영화들이 조금씩 개봉을 시작하고 있으며 계절적 성수기인 7~8월에는 CJ ENM의 `다만 악에서 구하소서`가 티저를 공개하는 등 대작들의 방영도 가시화 될 것으로 예상된다”며 “현 주가는 트레이딩 관점에서도 특별히 잃을 게 없는 매수 구간”이라고 판단했다.

![[포토]'사상 초유' 한 대행 탄핵안 가결](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700946t.jpg)

![[포토] 달러 상승 이어져...](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700871t.jpg)

![[포토] 헌법재판소 소심판정](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700760t.jpg)

![[포토] 정청래 단장과 김이수 전 헌법재판관](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700742t.jpg)

![[포토] 윤석열 법률대리인 헌재 출석](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700731t.jpg)

![[포토]내수경기활성화 민당정협의회 열려](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700609t.jpg)

![[포토]입장하는 이재명 대표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700546t.jpg)

![[포토] 달려라~](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700515t.jpg)

![[포토]이재명 "한덕수·국민의힘 내란 비호세력 탄핵 방해로 민생 경제 추락"](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700363t.jpg)

![[포토]윤이나,후배 양성을 위해 2억원 기부했어요](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24122600088h.jpg)