11일 민병규 유안타증권 연구원은 “여전히 6월 첫 금리인하(25bp)를 예상하고 있다”면서 이같이 밝혔다.

11일(현지시간) 미국의 12월 소비자물가지수(CPI)가 발표될 예정인데 헤드라인 시장기대치(컨센서스)는 전달(3.1%)보다 소폭 높은 3.2%, 근원CPI는 전달(4.0%)보다 낮은 3.8%를 기록할 전망이다.

민 연구원은 “지난주 확인된 유로존의 12월 CPI 역시 동일한 방향성의 차이를 보였다”며 “연방준비제도(Fed·연준)이 정책 판단에 무게를 두는 것은 근원 물가(근원 PCE)지만 상품 가격이 결국 근원 물가(주택, 운송 등)에 전가될 것이라는 점을 고려하면, 향후 물가 하락 속도에 대한 기대치도 낮아질 것으로 보인다”라고 말했다.

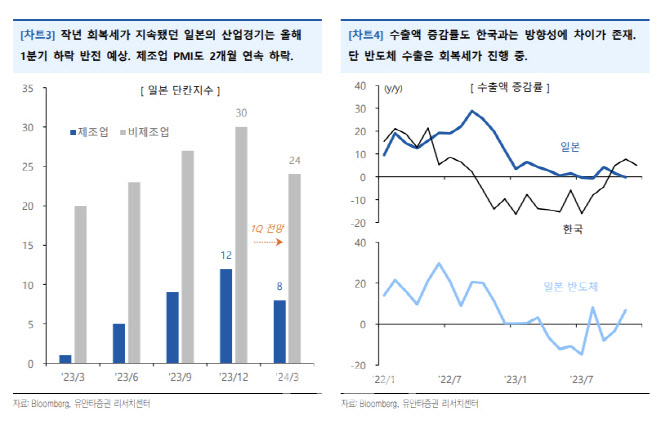

이어 그는 일본 시장에 주목했다. 작년 23개 선진국 중 수익률 1위를 달성한 일본 증시(대표지수 기준)는 연초에도 이전 고점을 넘어서는 흐름을 보이고 있다. 일본 증시는 지난해 11월 이후 강세 전환한 엔화의 흐름을 극복한 모습이다.

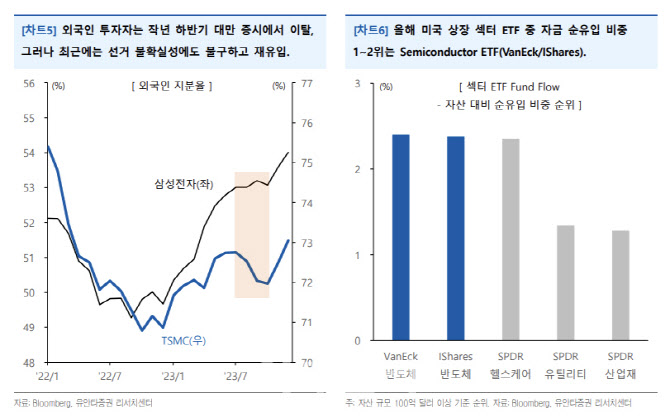

민 연구원은 “올해 일본 증시의 수익률 상위 종목은 해운(파나마, 수에즈 운행 차질), 제약(JP모건 헬스케어 컨퍼런스), 반도체(산업 사이클 개선)로 구성돼 있는데 이 중 반도체의 경우 헤드라인과 달리 수출 회복이라는 변화도 뒷받침되고 있다”고 평가했다.

|

그는 “최근 실적 발표에 따른 기업별 주가 등락은 있지만 반도체 업종에 대한 글로벌 자금의 선호도는 상당히 강한 것으로 보인다”며 “관련 대표 상품인 반에크(VanEck)와 아이셰어즈 반도체 상장지수펀드(IShares Semiconductor ETF)는 올해 자산 대비 자금 순유입 비중 1~2위를 기록하고 있다”고 말했다.

민진당의 정권 계승은 중국과의 대립 심화, 국민당의 탈환은 대만의 탈중국 기조 편입 가능성을 높인다는 점에서 모두 대만 증시에는 불확실성이 있다. 다만 그는 “한국의 입장에서는 전쟁 시나리오를 배제할 경우, 국민당 집권 시 반사이익이 있을 것으로 판단한다”고 덧붙였다.

|

![[포토]韓-美 외교장관회담 개최](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010600786t.jpg)

![[포토] 서울시 신년인사회 기념촬영](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010600717t.jpg)

![[포토]더불어민주당 중진의원 간담회, '발언하는 추미애 의원'](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010600683t.jpg)

![[포토]최고위원회의 주재하는 이재명 대표](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010600482t.jpg)

![[포토]헌법재판소, 8인 체제 첫 재판관 회의 오늘 열어…본격 재판 준비](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010600425t.jpg)

![[포토]'모두발언하는 권성동 원내대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010600355t.jpg)

![[포토]양 극단의 집회로 마비된 한남동](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010500313t.jpg)

![[포토]서울 설경을 휴대폰에 담아요](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010500239t.jpg)

![[포토]기름값 12주 연속 상승, 국제유가-환율 인상 영향](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010500220t.jpg)

![[포토] 평창송어 얼음낚시](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010301047t.jpg)

![[포토] 메디힐 골프단 '최정상급 수준의 계약으로 최강 골프단 등극'](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25010300073h.jpg)