27일 금융감독원 전자공시시스템에 따르면 프레스티지바이오로직스는 상장 첫 해인 2021년 매출 32억원을 기록했으나 2022년 매출은 1556만원으로 대폭 줄었다. 사실상 매출이 발생하지 않은 셈이다. 같은 기간 영업적자는 268억원에서 366억원으로 확대됐다.

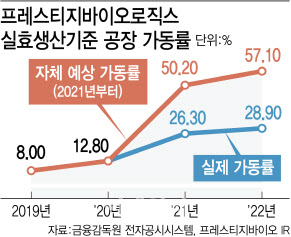

공장 가동률도 상장 당시 목표로 했던 수치 절반 수준에 그쳐있다. 프레스티지바이오로직스는 상장을 앞두고 발표한 자료를 통해 공장 가동률을 2021년 50.2%, 2022년 57.1%까지 높인다는 계획이었으나 실제로는 2021년 26.3%와 2022년 28.9%를 기록했다.

|

프레스티지바이오파마는 허셉틴 바이오시밀러 ‘HD201’ 등 주요 파이프라인 개발을 지난해까지 마치고 제품을 출시할 예정이었으나 유럽의약품청(EMA) 산하 약물사용자문위원회(CHMP)로부터 ‘부정적 의견’을 통보 받으면서 품목 허가가 지연됐다. 또 아바스틴 바이오시밀러 ‘HD204’와 휴미라 바이오시밀러 ‘PBP1502’의 개발이 미뤄지면서 CMO를 준비 중이었던 프레스티지바이오로직스는 난관에 직면했다.

외부 수주로 전략 변경, 차분히 실적 쌓기 나서

결국 프레스티지바이오로직스는 프레스티지바이오파마의 그늘에서 벗어나 ‘홀로서기’로 전략을 수정해 외부 수주에 나섰다. 올해 초부터 본격적인 외부 수주에 나선 프레스티지바이오로직스는 올해 초와 4월에 총 다섯 곳의 국내 제약사와 원료 의약품(DS) 위탁생산 및 임상의약품 CPO(위탁포장)서비스 계약을 체결했다.

프레스티지바이오로직스는 올해 ‘2023 디캣 위크’, ‘국제 의약품·바이오 산업전’ 등 행사에 적극 참여하면서 CDMO 사업을 위한 거래처 확보에 총력을 다하는 중이다.

바이오시밀러가 차세대 의약품으로 각광받고 CMO 시장이 급성장하면서 프레스티지바이오로직스는 규모의 경제를 실현하기 위해 공장 생산능력도 늘리고 있다.

현재 GMP 인증을 받은 6000ℓ 규모의 1공장이 최대 가동 중이다. 2만8000ℓ 2공장과 3만2000ℓ 4공장도 내부 설비가 모두 들어가 곧 가동을 앞두고 있다. 3공장은 백신 CMO 전용으로 8만8000ℓ 규모다. 1~4공장이 모두 돌아가면 총 생산능력은 15만4000ℓ에 달한다. 이는 삼성바이오로직스, 셀트리온에 이어 국내 3위의 생산능력이다.

프레스티지바이오로직스는 올해부터 본격적으로 외부 수주에 나선 만큼 확실한 실적 개선을 기대 중이다. 올해 매출 목표치는 100억원으로 생산능력을 감안한다면 이보다 훨씬 높은 매출이 발생한 것으로 예상하고 있다.

신성이엔지와 설비 대금 지급명령 소송은 ‘변수’

프레스티지바이오로직스는 2021년 상반기에 제1공장 3층에 시설 추가 및 증축과 백신센터 신축을 결정했고, 신성이엔지는 2021년 6월부터 2023년 1월까지 제2캠퍼스 공장의 클린룸 및 기계 공사를 담당했다. 신성이엔지는 올해 1월까지 공사 비용 총 126억원을 청구했으며 프레스티지바이오로직스는 이달까지 총 92억원의 대금을 지급했다.

프레스티지바이오로직스에 따르면 이후 대외적 상황 변화에 따른 설계 변경 및 추가공사를 위해 4월까지 선시공 후정산 방식으로 공사를 진행했는데, 신성이엔지 측에서 추가 공사를 실시했다며 기존에 지급되지 않은 금액 34억원에 프레스티지바이오로직스와 합의되지 않은 금액 41억원을 더해 75억원을 청구하면서 문제가 발생했다.

프레스티지바이오로직스는 일방적인 지급 명령 건을 받아들일 수 없다는 입장으로 신성이엔지가 지급명령을 신청한 이튿날인 26일 이의신청을 접수한 상황이다.

특히, 프레스티지바이오로직스에 따르면 신성이엔지가 추가로 진행한 설비 품질이 GMP 등 글로벌 무대의 기준을 충족하기 어려운 수준으로 공장 설비 및 가동이 완료돼도 활용이 어려울 수 있다는 지적이다.

프레스티지바이오로직스 관계자는 “올해는 외부 수주 전략이 본격화 된 해로 실적 개선이 이뤄질 예정인 만큼 매출 목표는 100억원”이라며 “신성이엔지와의 지급명령 건과 관련해서는 설령 대금을 지급하더라도 현금 등 여유가 있는 상황인 만큼 사업에는 문제가 없다”고 말했다.

![[포토]골프존 파스텔 합창단,지역주민위한 공연](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400127t.jpg)

![[포토]'규탄사하는 이재명 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120401162t.jpg)

![[포토]비상계엄 해제 후 한자리에 모인 한덕수 총리와 국무위원들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120401092t.jpg)

![[포토]최상목 경제부총리, '어두운 표정'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400960t.jpg)

![[포토]청사들어서는 한덕수 총리](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400786t.jpg)

![[포토] 대통령실 입구의 취재진](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400817t.jpg)

![[포토]'긴급 의원총회 참석하는 추경호 원내대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400571t.jpg)

![[포토]'긴박했던 흔적들'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400485t.jpg)

![[포토]조국, '국가 비상사태 만든 이는 尹...탄핵해야'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400366t.jpg)

![[포토]尹, '비상 계엄 해제할 것'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400277t.jpg)