[이데일리 김겨레 기자] IBK투자증권은 31일

한화(000880)에 대해 올해 방산·기계의 안정적인 실적 흐름과 수익 개선이 이어질 것이라고 예상했다. 목표주가 5만원, 투자의견 ‘매수’를 유지했다. 상승여력은 60.0%다.

한화(000880)의 지난해 연결기준 매출액은 3.7%, 순이익은 영업이익과 지분법이익의 증가로 192.0% 증가했다.

한화솔루션(009830)의 매출과 영업이익이 16.6%, 24.3% 늘어났으며

한화에어로스페이스(012450)는 20.6%, 60.8% 증가했다.

한화생명(088350)은 매출과 영업이익이 각각 3.6%, 293.3% 증가했다. 김장원 연구원은 “지난해 실적을 개선을 이끌었던 계열사는 2022년에도 실적이 좋을 것”이라고 예상했다.

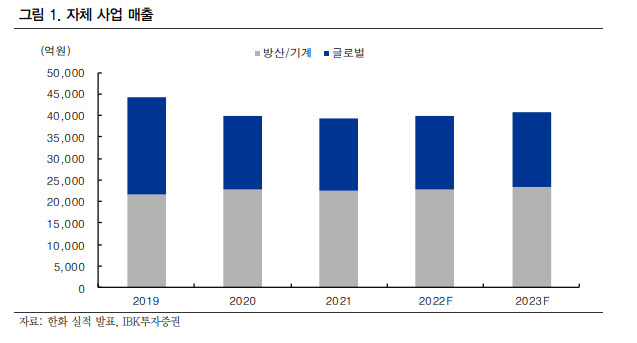

한화(000880)의 자체사업은 방산, 기계, 글로벌로 구성되어 있다. 방산은 유도무기, 탄약체계, 항법장치, 레이저 분야의 사업을 하고 있으며, 기계는 열, 자동화, 진공증착 기술을 중심으로 2차전지 소재부터 전극, 조립, 화성 및 모듈팩 공정까지 턴키 솔루션을 제공하고 있다. 글로벌은 화약 제조 기술 및 발파 경험과 사업화 역량, 글로벌 네트워크를 기반으로 에너지와 환경을 연결하는 화학 기술 솔루션 등을 제공하고 있다.

지난해 자체사업 매출은 1.6% 감소했지만, 영업이익은 글로벌의 수익 호전으로 37.1% 증가했다. 글로벌은 저수익사업 축소 등으로 매출이 3.5% 감소했음에도 영업이익은 사업재편 등 경영효율화와 시황 호조로 37.1% 증가했다.

김 연원은 “기존 사업구조 재편과 함께 지난해 4월에 언급한 질산 생산시설 증설 계획과 최근 결정한 REC실리콘 지분 투자는 규모의 경제 실현에 이은 사업 기반 확장으로 시너지를 활용할 수 있는 기회가 될 전망”이라며 “건설 수주 증가에 의한 건설 실적 개선으로 장부가액을 적용한 건설 보유지분 가치를 할인할 이유가 없어 목표주가 5만원 유지가 가능한 펀더멘탈을 갖췄다”고 분석했다.

![[포토]스케이트 타는 시민들로 북적](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122200317t.jpg)

![[포토]기름값 10주째 올라…전국 휘발유 평균 1652.2원](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122200258t.jpg)

![[포토]크리스마스 분위기](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122200248t.jpg)

![[포토]'서울광장 스케이트장 좋아요'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122000768t.jpg)

![[포토] 나인퍼레이드 캠페인](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122000496t.jpg)

![[포토]더불어민주당 최고위원회의 개최](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122000232t.jpg)

![[포토]영화 속 배경에서 찰칵](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121901369t.jpg)

![[포토] 아수라장된 기자회견장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121901115t.jpg)

![[포토]다양한 식음료가 한 자리에, '컬리 푸드페스타 2024'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121900958t.jpg)

![[포토]안소현-김성태 본부장,취약계증 후원금 전달식 진행](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24121400036h.jpg)