[이데일리 박태진 기자] KB증권은 3일

현대에이치씨엔(126560)에 대해 2분기 실적은 시장기대치에 부합하겠지만, 보유하고 있는 현금성 자산 활용에 따른 수익성 개선과 피인수 가능성이 여전히 부각되고 있다고 진단했다. 투자의견은 매수(Buy), 목표주가 5100원을 유지했다.

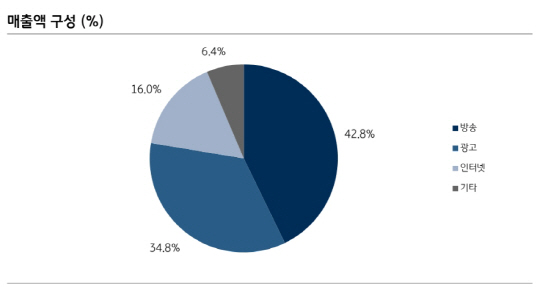

김준섭 KB증권 연구원은 “현대에이치씨엔의 올 2분기 연결기준 매출액은 750억원, 영업이익은 137억원으로 추정돼 시장기대치에 부합할 전망”이라며 “케이블 가입자 수가 전반적으로 감소하는 가운데 현대에이치씨엔의 가입자 역시 감소세를 보이고 있지만, 지난해 하반기 서초디지털 방송 인수에 따른 가입자 확대가 매출액과 영업이익을 상승 견인할 것”이라고 진단했다.

올 2분기 기준 가입자수는 135만명, 가입자당 평균 수익(ARPU)은 7923원으로 전망된다.

특히 이 기업은 보유 현금성 자산의 수익 자산화 가능성에 주목할 필요가 있다는 판단이다.

김 연구원은 “지난해 말 기준 현대에이치씨엔은 3915억원의 현금을 보유하고 있는데, 인수합병(M&A)을 통한 신성장 동력 확보 재원으로 활용 가능할 것이라는 기대감이 존재한다”면서 “

LG유플러스(032640)의

CJ헬로(037560) 인수, SK브로드밴드와 티브로드 합병 등 통신과 방송이 융합되는 과정에서 현대에이치씨엔의 피인수 가능성이 부각되고 있다”고 설명했다.

![[포토]제11회 이데일리 문화대상 뮤지컬부문 최우수상 발표하는 엑소 수호-이종규 심사위원](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102501379t.jpg)

![[포토] 안테나숍 힙촌일기 오픈](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102501135t.jpg)

![[포토]윤이나,퍼트라인 고민되네](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102500423t.jpg)

![[포토] 안병훈 '호쾌한 장타력으로 승부한다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102500202t.jpg)

![[수정본] 쇠백로의 아침식사](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102500842t.jpg)

![[포토] 영등포고가차도 48년만에 퇴장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102500769t.jpg)

![[포토]김소이,그린 중앙을 향하여](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102400637t.jpg)

![[포토]코스피 2580선 턱걸이…삼성전자, 5만7000원도 붕괴](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102401281t.jpg)

![[포토] 장보기 겁나는 소비자 물가](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102401224t.jpg)

![[포토]장수연,첫 홀 버디를 노려본다](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102500438t.jpg)

![뉴진스, 눈물의 수상소감…객석에선 "파이팅!"[제11회 이데일리문화대상]](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102500431b.jpg)

!["왜 우리집은 안 오르지?"…서울 집값, '여기'만 오른다[복덕방기자들]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102501234b.jpg)