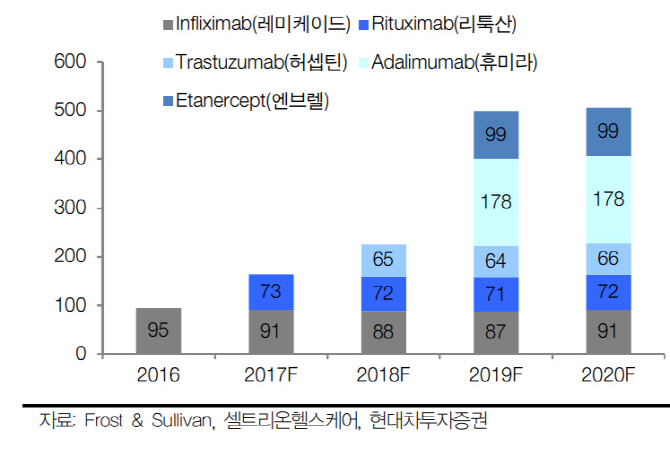

| | 셀트리온헬스케어 진입가능 시장 규모. |

|

[이데일리 이명철 기자] 현대차투자증권은 2일

셀트리온헬스케어(091990)에 대해 허쥬마 유럽 출시, 램시마 크론병 대상 임상, 트룩시마·허쥬마 미국 판매 승인 등

셀트리온(068270)과 동일하게 비슷한 뉴스가 나오고 있다고 진단했다. 투자의견 매수(Buy)를 유지하고 주력제품 램시마·인플렉트라 향후 피하주사(SC)제형 출시 시 전체 자가면역치료제 시장 진출이 예상된다며 목표주가를 14만5000원으로 15.1%(1만9000원) 상향 조정했다. 지난해 12월 28일 기준 목표주가(12만6000원)대비 평균주가 괴리율은 마이너스(-) 1.8%다.

강양구 현대차투자증권 연구원은 “올해 의무 도입되는 국제회계처리기준(IFRS15) 조기 도입으로 기존 매출 인식시점에 변경됐다”며 “IFRS15 미적용시 1조원 매출액에 시장 추정치 부합하는 영업이익률을 기록했다”고 분석했다. 그는 또 ‘지난 2014년 Hospira에 발행했던 전환사채(CB) 상환 완료로 일회성 사채상환이익에 따라 금융손익이 증가했다“고 덧붙였다.

허쥬마 유럽 론칭과 미국 인플렉트라 판매 증가로 면역물품 수출은 지속 성장 가능할 전망이다. 올해 예상 매출과 영업이익은 전년대비 각각 50.2%, 82.8% 증가한 1조3834억원, 2812억원으로 추정했다.

현재 램시마는 SC제형 글로벌 임상 3상 진행 중으로 내년 중 허가 신청이 가능할 전망이다. 그는 “2020년 중 판매승인 취득 시 전체 자가면역치료제 시장 진출 가능해 램시마 시장가치는 2배 이상 높아질 것”이라며 “램시마 크론병 대상 진행된 임상시험에서 오리지날의약품 레미케이드·휴미라와 동등성을 입증해 향후 크론병 대상 처방률도 높아질 것”이라고 예상했다.

그는 또 “IFRS15 조기도입에 따른 부진한 실적으로 소폭의 주가 조정 불가피하지만 신규제품 출시와 미국 시장 점유율 확대를 바탕으로 높은 성장이 유지될 것”이라고 전했다.

![[포토]따듯한 커피로 몸 녹이며 출근](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010700453t.jpg)

![[포토]원내대책회의 참석하는 박찬대-진성준](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010700431t.jpg)

![[포토]모두발언하는 권성동 원내대표](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010700373t.jpg)

![[포토]경찰 "공수처와 체포영장 집행 방식 공조 체제로 합의"](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010601036t.jpg)

![[포토]굳건한 동맹 확인한 韓美 외교장관](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010600943t.jpg)

![[포토]韓-美 외교장관회담 개최](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010600786t.jpg)

![[포토] 서울시 신년인사회 기념촬영](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010600717t.jpg)

![[포토]더불어민주당 중진의원 간담회, '발언하는 추미애 의원'](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010600683t.jpg)

![[포토]최고위원회의 주재하는 이재명 대표](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010600482t.jpg)

![[포토]헌법재판소, 8인 체제 첫 재판관 회의 오늘 열어…본격 재판 준비](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010600425t.jpg)

![[포토] 메디힐 골프단 '최정상급 수준의 계약으로 최강 골프단 등극'](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25010300073h.jpg)

![토요타, 미래 스마트도시 ‘우븐시티’ 올 가을 가동[CES2025]](https://image.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25010700545h.jpg)

!["슝~ 순간이동"..영화 같은 '지하도로' 직접 타보니[영상][CES2025]](https://image.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25010700120b.jpg)