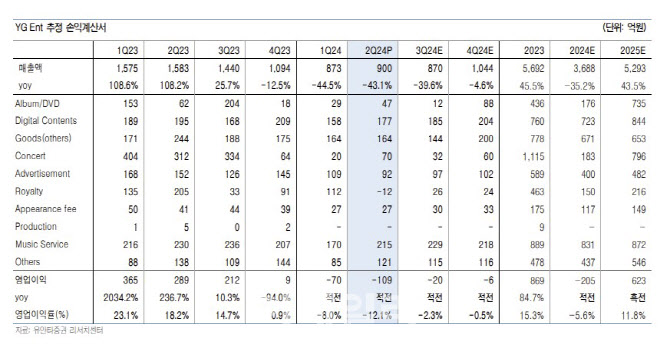

[이데일리 김응태 기자] 유안타증권은 14일 와이지엔터테인먼트(122870)(YG엔터)에 대해 대형 아티스트 공백과 저연차 지적재산권(IP) 활동에 따른 경비 확대로 연간 실적 추정치를 낮추면서 목표주가를 6만원에서 5만5000원으로 하향 조정한다고 밝혔다. 다만 대표 아티스트인 블랙핑크의 신규 앨범 출시 등 중장기 모멘텀은 매력적이라는 평가에 따라 투자의견은 ‘매수’를 유지했다. 상승여력은 58%이며, 전날 종가는 3만4900원이다.

이환욱 유안타증권 연구원은 “YG엔터의 올해 2분기 연결 기준 매출액은 전년 대비 43.1% 감소한 900억원, 영업손실은 110억원으로 시장 컨센서스 대비 매출과 영업이익 모두 크게 하회했다”고 밝혔다.

베이비몬스터, 트레저 등 주력 아티스트 활동에도 전년도 기고 부담에 따른 외형 역성장이 불가피했다는 분석이다. 저연차 IP 활동에 따른 손익 훼손과 경비 확대는 영업이익 하락폭을 두드러지게 했다고 짚었다. 프로모션 및 지급 수수료 등을 포함한 총 투자성 경비는 83억원을 기록했다. 무형자산 상각비는 37억원, 진행 중인 소송 관련 대손 충당금은 21억원이 반영됐다.

베이비몬스터 미니 1집과 블랙핑크와 트레저의 구작을 포함한 총 앨범 판매량은 69만장을 기록했다. 트레저 아시아 투어 9회, 베이비몬스터 아시아 팬미팅 7회 등을 포함한 총 모객수는 30만명 내외로 추정했다.

현재 블랙핑크 등 대표 아티스트 활동 부재에 따른 실적 공백 여파가 크게 반영되는 구간이지만, 신규 앨범 및 대규모 월드투어가 내년 진행되는 점을 고려하면 주가 하방 압력은 제한적이라고 판단했다.

이 연구원은 또 “베이비몬스터 역시 오는 4분기 정규 앨범 컴백과 함께 내년부터 공연 일정이 동반되는데, 현재 확인 가능한 글로벌 플랫폼 핵심성과지표(KPI)를 고려할 때 본격적인 수익 기여가 가능할 것”이라며 “이외에도 군백기 및 계약 만료로 활동이 중단된 위너 2NE1 활동 재개까지 전사적인 아티스트 포트폴리오가 풍성해질 예정”이라고 말했다.

![[포토]이보미,오랜만에 쉽지않네](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110900387t.jpg)

![[포토] 이대한 '오늘 홀인원 한 볼입니다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110900174t.jpg)

![[포토]박현경,반가운 시선](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110900018t.jpg)

![[포토] 가축분 고체연료 협약 인사말하는 김준동 남부발전 사장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110801640t.jpg)

![[포토] 장유빈 '정교함까지 장착한 장타자'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110800230t.jpg)

![[포토]예결위 전체회의, '답변하는 한덕수 국무총리'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110801228t.jpg)

![[포토]난방용품 바라보는 소비자](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110701539t.jpg)

![[포토]트럼프 대툥령 당선에 환율 1400대 돌입 임박](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110701513t.jpg)

![[포토] 장동규 '강한 임팩트를 구사'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110700185t.jpg)

![[포토]첫 홀 출발하는 임희정](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24110900651h.jpg)

![가라앉은 트럼프發 태풍…커지는 외국인 컴백 기대감[주간증시전망]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24111000063h.jpg)