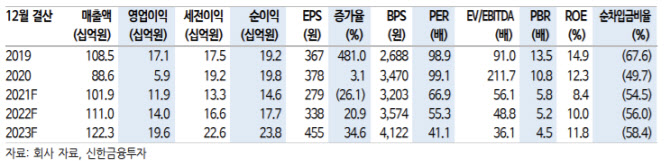

[이데일리 김연지 기자] 신한금융투자는

한올바이오파마(009420)에 대해 자가면역질환 신약 파이프라인(HL161)의 임상 재개로 인한 불확실성이 2022년 해소되면서 파이프라인 가치가 1조3000억원 수준까지 오를 수 있다고 봤다. 최근 바이오텍 주가 분위기가 좋지는 않지만, 2022년 초로 예정된 임상 모멘텀으로 분위기 반전이 기대되는 기업에 대한 선별적 접근이 필요하다는 설명이다. 이에 투자의견 ‘매수(buy)’와 목표주가 2만8000원을 신규제시했다. 현재 한올바이오파마 주가는 지난 6일 종가 기준 1만8700원이다.

지난 1973년 설립된 한올바이오파마는 의약품 제조·판매 및 신약연구개발 사업을 영위하고 있다. 자가면역과 안구, 면역항암제 신약 파이프라인을 보유하고 있다. 주요 파이프라인 중 특히 적응증 확장성이 높은 FcRn 저해제(anti-FcRn) 기반의 자가면역질환 신약 파이프라인 HL161에 대한 기대가 높다는 평가다. 해당 파이프라인은 2022년 초 중증근무력증(MG) 미국 임상 3상 개시가 예상되고 있다. 중단됐던 온난항체용혈성빈혈(WAIHA), 갑상선안병증(TED)에 대한 임상 재개도 기대된다는 평가다.

장세훈·이동건 신한금융투자 책임연구원은 “HL161의 예상 출시 시기가 지연되는 것은 아쉽지만, 전체적인 가치 훼손은 아니다”라며 “TED 적응증에 민감한 리스크로 예상하며, 질환 특성 고려를 하지 않더라도 알부민 수치에 맞는 용량 조절로 관리가 가능하다”고 설명했다. 이어 “임상에서 긍정적인 결과를 공개하며 가치가 회복될 것으로 예상한다”고 덧붙였다.

2022년에는 임상 재개 소식을 비롯한 임상 관련 모멘텀이 풍부할 것으로 봤다. 이들 연구원은 “아제넥스사의 에프가티지모드는 FcRn 저해제 계열 중 최초로 미국 FDA 승인이 연말쯤 이뤄질 것으로 보인다”며 “이에 따라 관련 항체 개발 기업들도 주목받을 것”이라고 했다. 이어 “(한올바이오파마도) 임상 재개로 인한 불확실성 해소, 적응증 추가 등의 모멘텀이 향후 목표주가 상향을 위한 트리거로 작용할 것”이라고 설명했다.

![[포토]은행권 소상공인 금융지원 간담회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122300609t.jpg)

![[포토]인사청문회 출석한 마은혁 헌법재판관 후보자](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122300404t.jpg)

![[포토]아침 영하 10도, 꽁꽁 얼어붙은 도심](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122300843t.jpg)

![[포토]스케이트 타는 시민들로 북적](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122200317t.jpg)

![[포토]기름값 10주째 올라…전국 휘발유 평균 1652.2원](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122200258t.jpg)

![[포토]크리스마스 분위기](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122200248t.jpg)

![[포토]'서울광장 스케이트장 좋아요'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122000768t.jpg)

![[포토] 나인퍼레이드 캠페인](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122000496t.jpg)

![[포토]더불어민주당 최고위원회의 개최](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122000232t.jpg)

![[포토]안소현-김성태 본부장,취약계증 후원금 전달식 진행](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24121400036h.jpg)

![산타랠리 올까…뉴욕증시 일제히 상승[월스트리트in]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24122400138h.jpg)