[이데일리 김성훈 기자] 한국투자증권은 5일

코웨이(021240)에 대해 해외사업 고성장과 국내 정상화 작업이 동시에 이뤄지며 성장세를 보일 것으로 전망했다. 투자의견 ‘매수’(Buy)와 목표주가 9만5000원을 각각 유지했다.

코웨이의 3분기(7~9월) 매출액은 전년 동기 대비 5.4% 증가한 8000억원, 같은 기간 영업이익은 20% 증가한 1686억원으로 영업이익률 21%를 기록했다. 서비스 조직인 ‘CS닥터’ 관련 충당금 환입 128억원을 제외할 경우 시장 전망치에 부합했다는 평가다.

해외 고성장이 실적 호조를 견인했다. 해외 사업 매출액은 47% 증가한 2713억원을 기록했다. 말레이시아와 미국 매출도 전년 대비 각각 34%, 140% 고성장했다. 말레이시아 영업이익 296억원(영업이익률 16.6%)과 미주 영업이익 118억원(흑자전환·영업이익률 22%)에 달해 실적 개선 주요인으로 작용했다는 설명이다.

글로벌 계정 수는 811만 계정으로 전년보다 8.2% 증가했다. 특히 말레이시아는 전분기보다 12만 계정이 순증하며 164만 계정을 확보해 글로벌 계정 증가를 견인했다. 미국은 시판 청정기 위주로 매출이 대폭 증가한 가운데 미국 산불 영향으로 아마존 공기청정기 판매가 급증했다.

반면 국내 환경 가전 매출액은 5% 감소했고 코로나 재확산과 CS닥터 파업 영향으로 렌탈 및 일시불 판매가 부진한 모습을 보였다. 그러나 파업을 종료한 9월부터 영업이 회복하며 10월도 9월보다 개선 추세를 보이고 있다. 국내 판매는 부진했으나 해지율도 0.94%에 불과해 전체 계정수 감소 영향은 제한적이라는 평가다.

나은채 한국투자증권 연구원은 “국내 영업은 정상화 국면으로 4분기 성수기 판매량이 3분기보다 증가할 것으로 예상한다”며 “금년 배당보다 차입금 감소에 주력해 작년 말 대비 3분기 기준 순차입금 약 2000억원 감소했고 내년에는 순현금 전환되며 국내 경쟁력 회복 및 판매 증가가 이뤄질 것으로 보인다”고 말했다.

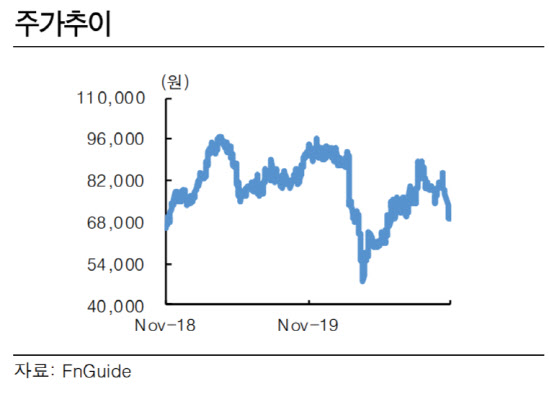

나 연구원은 아어 “막강한 이익 창출력과 국내 실적 안정성에도 주가수익비율(PER) 11배 이하로 낮은 밸류에이션을 보이고 있어 완만한 주가 상승을 예상한다”고 덧붙였다.

![[포토]용산국제업무지구 개발계획 공동협약식에서 협약서 서명](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801123t.jpg)

![[포토]이틀 연속 폭설에 눈 쌓인 북한산](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801096t.jpg)

![[포토]울리빙디자인페어 in 마곡](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800810t.jpg)

![[포토] 서울역 환승센터](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800768t.jpg)

![[포토] 미국 캘리포니아 '석류' 첫 출시](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800646t.jpg)

![[포토]'돈이 보이는 창' 찾은 함영진 우리은행 부동산리서치랩장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801076t.jpg)

![[포토]통화정책방향 기자간담회, '물 마시는 이창용 한은 총재'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800833t.jpg)

![[포토] '질퍽거리는 눈 피해서'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800590t.jpg)

![[포토]이재명, 한국거래소 찾아 국내 주식시장 활성화 논의](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800462t.jpg)

![[포토]국민의힘 최고위원회의 개최](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800406t.jpg)

![채상욱 "불황에도 내년 상반기 집값 오르는 이유"[2024돈창콘서트]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24112801131h.jpg)