[이데일리 이용성 기자] NH투자증권은 21일

한화생명(088350)에 대해 최근 금리 약세 기조가 배당을 원활하게 해주고, 단기 실적 관점에서 긍정적이라고 설명했다. 투자의견은 ‘매수’, 목표가는 3300원을 유지했다. 전 거래일 종가는 2740원이다.

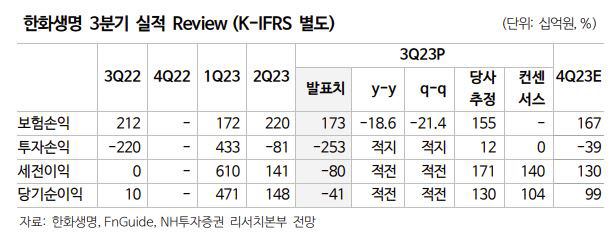

| | (사진=NH투자증권) |

|

앞서 한화생명은 실적발표 컨퍼런스콜에서 경쟁 생명보험사 수준의 배당성향을 시행하겠다고 밝혔다. 정준섭 NH투자증권 연구원은 한화생명이 30%에 가까운 배당성향을 예상한다고 전했다. 그는 “3분기 실적이 부진한 만큼 올해 연간 이익 눈높이는 이전보다 낮아졌지만, 예상 주당배당금(DPS)은 250원으로 여전히 고배당 기대감은 유효하다”고 설명했다.

다만, 원활한 배당 이행을 위해서는 4분기 금리 하락이 필요한 상황이라고 정 연구원을 전했다. 운용자산에서 당기손익인식 공정가치측정 금융자산(FVPL) 비중이 큰 탓에 금리가 상승할수록 투자손익 부진 부담이 큰데다 금리 상승 시 상계 범위를 넘어서는 보험부채 미실현이익 증가는 배당가능이익에도 부담을 주기 때문이다.

정 연구원은 “특히 3분기에 이러한 모습이 두드러지게 나타났는데, 투자 손익 부진으로 분기 당기순손실을 기록했으며 보험부채 미실현이익은 2분기보다 1조6000억원 증가했다”며 “다행인 점은 최근 11월 들어 시장금리가 하락하고 있다는 점”이라고 강조했다.

그러면서 정 연구원은 “지난 17일 기준 국고 10년물 금리는 9월 말보다 23bp(1bp=0.01%p) 하락. 3분기 배당가능이익은 수천 억원 수준으로 추정되나, 금리 약세 지속 시 4분기에는 다시 회복될 전망이다”라고 덧붙였다.

이어 “한화생명은 3분기 408억원 당기순손실 기록했고, 특히 금리 상승 및 주식시장 악화 영향으로 유가증권 400억원, 대체투자 1000억원 평가손실 발생했다”며 “ 다만, 신계약 서비스마진(CSM)이 6916억원을 기록하는 등 영업 경쟁력은 지속되고 있다”고 부연했다.

![[포토]한덕수 대통령 권한대행 국무총리 탄핵소추안 투표하는 우원식 국회의장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700978t.jpg)

![[포토] 달러 상승 이어져...](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700871t.jpg)

![[포토] 헌법재판소 소심판정](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700760t.jpg)

![[포토] 정청래 단장과 김이수 전 헌법재판관](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700742t.jpg)

![[포토] 윤석열 법률대리인 헌재 출석](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700731t.jpg)

![[포토]내수경기활성화 민당정협의회 열려](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700609t.jpg)

![[포토]입장하는 이재명 대표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700546t.jpg)

![[포토] 달려라~](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700515t.jpg)

![[포토]이재명 "한덕수·국민의힘 내란 비호세력 탄핵 방해로 민생 경제 추락"](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700363t.jpg)

![[포토]윤이나,후배 양성을 위해 2억원 기부했어요](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24122600088h.jpg)

![45년간 자리 지킨 ‘포프모빌’…전기차로 바뀌었다는데[누구차]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24122800166h.jpg)