[이데일리 이명철 기자] 하이투자증권은 15일

CJ CGV(079160)에 대해 1분기 터키 지역의 부진으로 전체 실적이 시장 예상치를 크게 밑돌 것이라며 터키 사업의 정상화가 확인되는 시점까지 관망세로 접근하는 것이 좋다고 진단했다. 투자의견 매수(Buy)를 유지했지만 목표주가는 5만7000원으로 5%(3000원) 하향 조정했다.

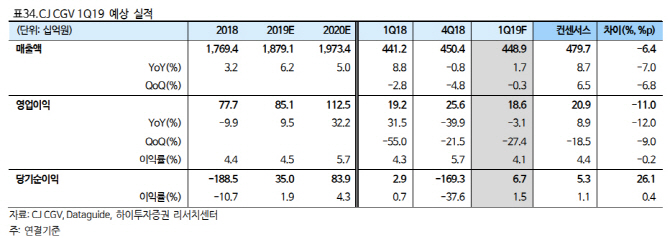

김민정 하이투자증권 연구원은 “CJ CGV의 연결 기준 1분기 매출액은 4489억원으로 전년대비 1.7% 증가할 것”이라며 “영업이익은 186억원으로 같은 기간 3.1% 감소하면서 컨센서스를 크게 하회할 것”이라고 분석했다.

1분기 국내 박스오피스는 ‘극한직업’ 관객수가 1600만명을 돌파한데 힘입어 전년동기대비 13.2% 증가했다. 그는 “천만 영화는 장기간 상영되는 특성상 부금원가가 낮아지는 효과가 발생해 1분기 국내 사업 영업이익은 전년동기대비 크게 개선된 81억원을 기록할 것”이라고 예상했다. 1분기 중국 박스오피스는 전년동기대비 8% 감소했지만 CJ CGV는 평균티켓가격(ATP) 상승을 기반으로 성장을 이어갈 전망이다. 중국 영업이익률은 10%로 같은 기간 0.6%포인트 개선이 예상됐다.

다만 터키 지역은 1분기 최대 성수기에도 콘텐츠 흥행 부진으로 실적이 크게 악화될 전망이다. 그는 “지난해 1분기 터키 지역의 영업이익은 전체 67%의 비중을 차지했기 때문에 터키 지역 부진은 전체 연결 실적을 크게 훼손할 것”이라고 우려했다.

지난해 4분기 터키 관련 영업권과 총수익스와프(TRS) 평가손실을 대규모 인식하면서 기저 효과가 예상됐지만 다시 1분기 실적 부진에 투자자들도 관망세를 보일 것으로 예상된다. 김 연구원은 “터키 지역은 시장 특성상 1분기와 4분기가 최대 성수기이고 2·3분기는 적자 구조”라며 “1분기 실적 부진은 연간 실적에도 영향을 끼칠 수밖에 없다”고 설명했다..

![[포토]우리 이웃을 위한 크리스마스 선물](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500173t.jpg)

![[포토]메리크리스마스](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400797t.jpg)

![[포토]즐거운 눈썰매](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400779t.jpg)

![[포토]취약계층 금융 부담 완화, '인사말하는 이재연 원장'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400633t.jpg)

![[포토]국민의힘 의원총회, '모두발언하는 권성동 원내대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400506t.jpg)

![[포토]윤석열 대통령 탄핵심판 첫 변론 준비기일 27일 예정대로 진행](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400433t.jpg)

![[포토]'더불어민주당 원내대책회의'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400387t.jpg)

![[포토]국무회의 입장하는 한덕수 권한대행](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400378t.jpg)

![[포토]은행권 소상공인 금융지원 간담회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122300609t.jpg)

![[포토]인사청문회 출석한 마은혁 헌법재판관 후보자](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122300404t.jpg)