◆체크카드로 소비 통제부터

소득이 크게 늘어날 기미가 없는데 카드를 생각 없이 마구 긁게 되면 나중에 후회하기 십상이다. 이럴 땐 신용카드를 체크카드로 바꾸는 것이 방법이다. 체크카드는 통장 잔액 한도 내에서만 결제가 되기 때문에 충동 구매를 최소화해준다. 예전에 체크카드는 신용카드에 비해 부가 서비스나 할인 혜택이 충분하지 않아 그다지 선호 대상이 아니었지만 최근에 신용카드 뺨치게 푸짐한 서비스를 주는 체크카드도 많이 나오고 있다.

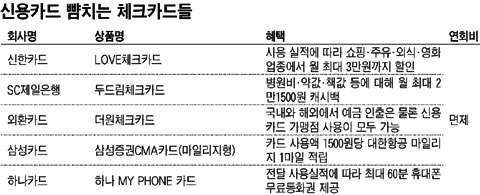

가령 최근 출시된 '신한LOVE체크카드'는 연회비가 없는데도 백화점(롯데·현대·신세계)과 할인마트(이마트·홈플러스 등)에서 이용금액의 5%를 캐시백(건당 10만원 한도, 월 2회 한도)해준다. 단, 전월 20만원 이상 사용해야만 혜택을 받을 수 있다. SC제일은행이 지난 13일 선보인 '두드림체크카드'는 병원·약국에서 쓴 돈에 대해 10%를 현금으로 돌려준다(월 1회, 1만원 한도). 또 학원비도 10%를 캐시백해주고(월 1회, 1만원 한도), 1만원 이상 책(교보문고·예스24)을 산 경우에도 1500원을 할인해 준다(월 1회). 단, 가입 후 첫 3개월은 캐시백 혜택이 바로 적용되지만, 이후에는 석달간 카드 사용액이 30만원 이상이어야만 혜택을 받을 수 있다.

주부들이 지갑 열기를 자제하면서 지난해는 연말로 갈수록 신용카드 결제액 증가율이 눈에 띄게 둔화했다. 반면 신용카드 포인트 사용액은 연말로 갈수록 증가했다. 삼성카드의 경우, 지난해 12월 고객들이 사용한 포인트는 127억원으로 전년 동기 대비 30% 가까이 늘었다. 소비자들이 물건값을 아끼거나 소비를 줄이기 위해 그동안 쌓아둔 카드 포인트로 많이 지불했기 때문이란 분석이다.

최근 신한카드가 '포인트백화점'을 홈페이지 내에 오픈하는 등 카드사들도 포인트 사용처를 대폭 확대하고 있다. 구간별로 최소 1100포인트부터 6만500포인트까지 다양한 상품을 구비해 활용도를 높였다. 롯데카드는 롯데백화점·세븐일레븐 편의점 등 22개 롯데 계열사 내에서 이용하면 카드 사용액의 0.7~3.2%를 롯데포인트로 쌓아 준다. 5000포인트만 도달하면 1포인트 단위로 롯데그룹 내 매장에서 자유롭게 쓸 수 있다.

◆내집 마련, 약점 찾아 허를 찔러라

다만 집을 싸게 사기 위해선 약간의 전략이 필요하다. 가령 급매물은 많은 사람들이 관심을 갖기 때문에 경쟁이 치열해 '살까 말까' 잠깐 고민하는 사이 나가버리는 경우가 비일비재하다. 이때는 계약금을 현찰로 보여주면서 중개업자나 매도자에게 "가격 협상만 되면 꼭 살 것"이라는 입장을 밝혀두는 게 유리하다. 매도자가 집을 파는 이유도 정확히 알아둘 필요가 있다. 이직이나 이민 등 다급한 상황이라면 값을 더 깎아달라고 흥정해도 계약이 될 수 있다. 매물이 언제 중개업소에 나왔는지 확인하는 작업도 필요하다. 부동산에 나온 지 오래된 매물일수록 매도자는 심리적으로 불안하고 스트레스도 심하다.

|

![[포토] 원·달러 환율 오를까?](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900849t.jpg)

![[포토] 폭설 피해](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900576t.jpg)

![[포토] 주식시장 활성화 테스크포스-경제계 간담회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900547t.jpg)

![[포토]최재해, '정치적 탄핵 매우 유감...자진 사퇴 생각 없다'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900431t.jpg)

![[포토]'모두발언하는 이재명 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900370t.jpg)

![[포토]이데일리 퓨처스포럼 송년회 무대](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801622t.jpg)

![[포토]용산국제업무지구 개발계획 공동협약식에서 협약서 서명](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801123t.jpg)

![세단 주행감 갖춘 SUV…더 진화한 패밀리카 'BMW 뉴 X3'[타봤어요]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24113000092h.jpg)

![“오늘은 회사 안 갈래”…출퇴근 자유로운 ‘이 회사’[복지좋소]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24113000047b.jpg)

![차기 우리은행장에 임종룡 인사 낙점, 조직쇄신 신호탄 될까?[위클리금융]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24113000090h.jpg)