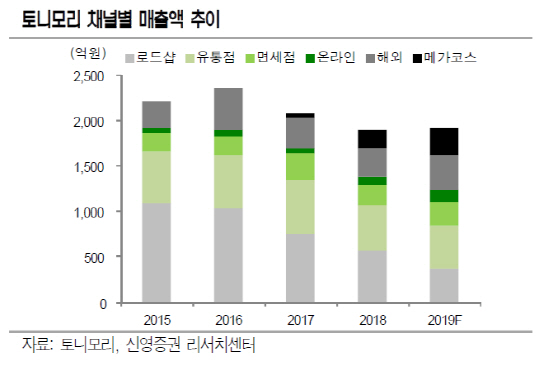

신수연 신영증권 연구원은 “토니모리의 2분기 실적은 영업이익이 흑자전환하며 호조를 보일 것으로 전망된다”며 “비록 국내 주요 채널인 로드샵과 유통점이 부진하나 면세점 채널에서 골드 24K 스네일 라인의 판매 호조와 중국 수출채널에서의 모스키노 콜라보레이션 제품이 대량 판매되며 긍정적인 상황”이라고 분석했다.

이어 “더불어 ODM 자회사 메가코스에서의 연간 적자폭 축소가 예상되는데, 이는 작년 말 홈쇼핑 제품 판매 호조와 외부매출 증가에 따른 원가율 하락과 함께 2분기 마스크시트 라인 증설로 외주가공비 부담이 낮아졌기 때문”이라고 언급했다.

신 연구원은 “3분기는 크리스마스 홀리데이 시즌에 대비해 미주, 유럽 수출의 성수기이지만 동시에 중국 수출부문의 둔화 가능성을 무시할 수 없다”며 “이는 중국 수출 채널의 주요 제품인 모스키노 콜라보레이션 판매가 7월 말로 종료될 예정이기 때문”이라고 강조했다.

|

![[포토]명동성당 성탄 대축일 미사](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500276t.jpg)

![[포토]크리스마스엔 스케이트](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500245t.jpg)

![[포토]37번째 거리 성탄예배 열려 방한복·도시락으로 사랑 나눔](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500231t.jpg)

![[포토]조국혁신당 공수처 앞에서 기자회견](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500219t.jpg)

![[포토]우리 이웃을 위한 크리스마스 선물](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500173t.jpg)

![[포토]메리크리스마스](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400797t.jpg)

![[포토]즐거운 눈썰매](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400779t.jpg)

![[포토]취약계층 금융 부담 완화, '인사말하는 이재연 원장'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400633t.jpg)

![[포토]국민의힘 의원총회, '모두발언하는 권성동 원내대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400506t.jpg)

![[포토]윤석열 대통령 탄핵심판 첫 변론 준비기일 27일 예정대로 진행](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400433t.jpg)