|

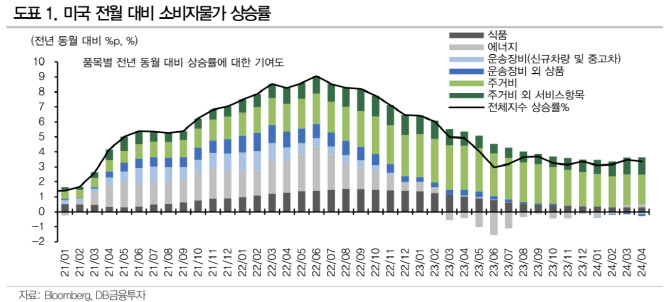

1~3월 월간 근원물가는 전월비 0.4%씩 올랐으나 4월엔 0.3%로 둔화됐다. 3개월 동안 정체됐던 디스인플레이션이 재개되며 금융시장을 안심시켰다는 평가다.

근원 상품 물가는 전월비 0.1% 하락했고 근원 서비스 물가는 0.4% 올랐다. 미국은 서비스를 중심으로 물가가 오르고 있었는데 2~3월 0.5% 올랐던 것에 비해선 둔화됐다.

다만 박 연구원은 향후 몇 달 동안 근원물가 상승세 둔화가 더 진행돼야 할 것이라고 밝혔다. 블룸버그에 따르면 4월 전월비 연환산 상승률이 4%를 넘어가는 항목의 점유율은 전달 40%에서 45%로 늘어났다. 반면 0% 미만으로 물가가 하락하고 있는 항목 비중은 42%에서 38%로 줄었다.

박 연구원은 “인플레이션 모멘텀 지표인 전월비 근원물가 연환산 증가율(6개월 평균)도 4%까지 상승했다”며 “연준 매파(긴축 선호) 위원들은 여전히 금리 인하 시점을 미뤄야 한다는 의견을 낼 것”이라고 밝혔다.

이어 “실질 긴축 수위 조절을 위한 연준의 하반기 금리 인하 구도는 유효하지만 인플레이션 지표를 몇 달 동안 더 확인해야 할 것으로 본다”며 “현재로선 헤드라인 물가상승률 2%대 진입이 확인되는 9월이 첫 금리 인하 시점이 될 것”이라고 밝혔다.

미국 가계와 기업도 고금리 영향권에 들어서고 있다는 분석이다. 박 연구원은 “미국 가계와 비금융기업의 원리금 부담이 2022년부터 완만하게 상승한 후 현재 장기평균 수준에 도달했다”며 “3월에 급증했던 미국 소매판매 성장세가 4월 들어 정체된 것은 긴축 금융 환경에 소비에 신중해지는 소비자가 늘어나고 있음을 시사하는 것”이라고 설명했다. 4월 자동차와 주유소 소비를 제외한 월간 소매판매는 전월비 0.1% 감소했다. 박 연구원은 “소득 기반이 취약한 가계를 중심으로 소비 지출 성장세는 완만해지는 흐름이 나타날 수 있고 이는 인플레이션을 둔화시킬 것으로 예상한다”고 설명했다.

![[포토] 안병훈 '버디 찬스를 만드는 정교한 컨트롤'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102600583t.jpg)

![[포토]장수연,목표 방향을 본다](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102600333t.jpg)

![[포토]정수빈,컷 통과 기념 회식은 여기죠](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102500687t.jpg)

![[포토]뉴진스, '대세걸'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102501495t.jpg)

![[포토] 안테나숍 힙촌일기 오픈](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102501135t.jpg)

![[포토] 안병훈 '호쾌한 장타력으로 승부한다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102500202t.jpg)

![[수정본] 쇠백로의 아침식사](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102500842t.jpg)

![[포토] 영등포고가차도 48년만에 퇴장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102500769t.jpg)

![[포토]김소이,그린 중앙을 향하여](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102400637t.jpg)

![[포토]서연정,핀 앞에 떨어져라](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102600607t.jpg)

![中, 수입 식품 관리 강화에…한국 식품 불합격 건수 67%↑[食세계]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102600317b.jpg)