[이데일리 이정현 기자] 메리츠증권은

에코프로비엠(247540)에 대해 “긍정적 외형성장 전망에도 불구, 제조업의 핵심변수 생산성이 관건”이라 진단했다. 투자의견은 ‘매수’, 목표가는 29만원으로 ‘하향’ 제시했다.

노우호 메리츠증권 연구원은 8일 보고서에서 “2024년 낮아진 원재료 가격이 후행적으로 반영되는 시점으로 보수적 접근이 요구된다”며 이같이 밝혔다.

그는 “주요 원재료 가격 흐름은 과거 공급 병목현상 이후 레벨다운되고 있으나 이는 후행적으로 국내 소재 기업들에 반영 중”이라며 “2024년 역시 해당 영향이 유효하여 ASP 약세 및 과거 대비 낮아진 수익성 불가피하다”고 진단했다.

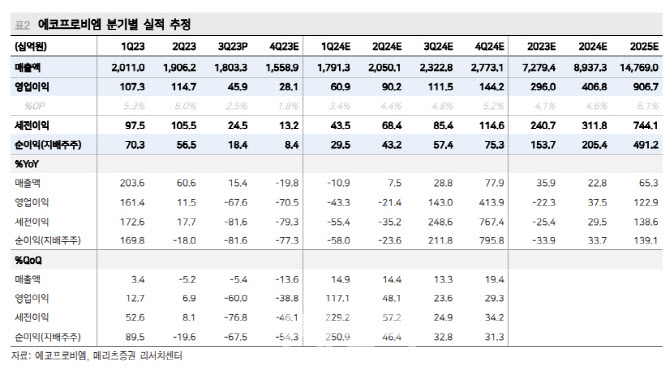

에코프로비엠의 3분기 매출액은 1조8000억원, 영업익은 459억원을 기록했다. 최근 완성차 기업들의 다소 보수적 수요 전망 및 EV 전환 속도 조절 가능성 제시 등에도 불구하고 주력 고객사들의 가동률 상승과 물량 증가에 동행했다. 특히 미주 최종 고객사인 포드의 F-150 Lighting 10월 판매량이 전월대비 298% 증가한 3712대를 기록한 것은 에코프로비엠의 출하량 증가 배경이다. 다만 국내 양극재 기업들의 공통된 난제는 지난 1년간 하락했던 원재료 가격으로 당분기 ASP는 전분기 대비 18% 하락했다.

메리츠증권은 다음 분기 역시 투입 원재료 가격 약세에 전분기 대비 평균판매단가의 10% 하락을 가정했다. 최종 고객사들의 연말 재고조정 가능성에 동사의 출하량에 보수적 전망이 요구된다.

노 연구원은 “에코프로비엠의 2023~25년 3개년간 출하량 전망은 50%, 18%, 65% 증가할 전망”이라며 “최근 완성차 기업들의 EV 출시 속도조절 가능성 제시 등에도 불구, 주력 셀 고객사들의 투자기조에 변화가 없고 에코프로비엠 또한 기존의 연간 생산 케파 가이던스가 유지된다”고 했다.

이어 “고객사들과 연구개발과 최종 납품까지 연계되는 양극재 특성 상, 예정된 투자 및 출하량 기조는 유효하다”고 말했다.

![[포토] 조사 마친 윤석열 대통령](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011501678t.jpg)

![[포토] 코스피, 코스닥 내림세...](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011501243t.jpg)

![[포토]'내란 우두머리 피의자' 윤석열 대통령 공수처로 이동](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011501058t.jpg)

![[포토] 네스프레소 2025 캠페인 론칭 토크쇼](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011501014t.jpg)

![[포토] '와일드무어' 미디어 행사](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011501005t.jpg)

![[포토]공수처 차고로 들어가는 윤 대통령 차량](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011500861t.jpg)

![[포토]사다리로 차벽 넘는 공수처](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011500701t.jpg)

![[포토]공개된 팰리세이드 풀체인지](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011500422t.jpg)

![[포토]공공기관 채용정보박람회 개최…“신규채용 2만4000명 추진”](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011400899t.jpg)

![[포토] 설 명절 자금 방출](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011400672t.jpg)

![[포토]박현경,백여 명의 팬들과 즐거운 출정식 개최](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25011200149h.jpg)

![[단독]尹 16일 헌재 출석하려 했다…"변론권 보장 못받게 돼"](https://image.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25011501489h.jpg)