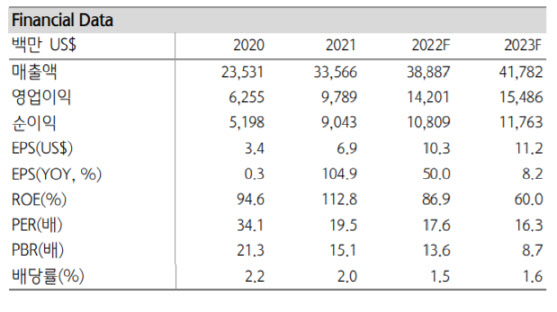

[이데일리 유준하 기자] 하나금융투자는 18일 미국의 반도체 팹리스(설계전문) 기업 퀄컴에 대해 연매출 성장세를 이어갈 뿐만 아니라 차량용 관련 성장 모멘텀에 주목했다. 간밤 퀄컴 주가는 전거래일 대비 0.95% 오른 183.54달러에 거래를 마쳤다.

퀄컴은 최근 분기실적 발표 다음날 주가가 전일 대비 12.73% 상승했고 지난 16일 Invester Day 행사 직후 7.89% 상승한 바 있다. 시장의 반응이 호의적이었던 이유는 퀄컴이 휴대폰 중심의 비즈니스 모델에서 벗어나 매출 저변을 확대했기 때문이라는 평가가 나온다.

이날 김경민 하나금융투자 연구원은 보고서를 통해 “주요 사업의 연평균 매출 증가율 목표치는 15%”라면서 “전방 산업 시장의 5G 핸드셋 출하 전망치는 올해 5억2500만대, 내년 7억5000만대, 2023년 9억5000만대”라고 설명했다.

지난 9월 진행한 Invester Day에서 반도체 장비사 ASML이 2030년까지의 연평균 매출 증가율 목표치 11%를 제시한 것과 비교하면 자신감을 적극적으로 표명했다는 평가다. 김 연구원은 “특히 고객사이면서도 이제는 경쟁사라 할 수 있는 애플 비즈니스 관련 매출을 아주 적게 가정한 사업계획이므로 애플의 매출 기여가 제한적이라도 퀄컴의 주요 사업이 연간 두 자릿수만큼 성장할 수 있다는 확신을 심어줬다”고 짚었다.

질의응답 시간에 담당 애널리스트들이 특히 관심을 보인 사업은 차량용 솔루션 사업으로 전해진다. 지난 2020연과 올해 관련 사업에서 각각 6억4000만 달러, 9억7000만 달러의 매출을 달성했는데 중장기 목표는 공격적인 수준으로 5년 이내 35억 달러, 10년 이내 80억 달러 달성을 목표로 하고 있다.

김 연구원은 “차량용 시장 성격이 전통적인 휴대폰 시장의 성격과 달라 향후 1,2년 이내에 매출의 본격적 성장을 시현하기 어려울 수도 있지만 퀄컴 측에 따르면 Design-Win Pipeline이 130억 달러에 육박하므로 5년 혹은 10년 매출 목표치를 달성할 가능성이 커보인다”고 말했다.

![[포토]교육부-보건복지부 장관, 의료개혁 관련 브리핑](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011000886t.jpg)

![[포토]제주항공 참사 합동분향소 10일 운영 종료](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011000832t.jpg)

![[포토]박종준 처장, 특수공무집행방해 혐의로 경찰 출석](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011000511t.jpg)

![[포토] 맘스홀릭베이비페어 전시](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010901108t.jpg)

![[포토]수도권 첫 한파주의보](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010901027t.jpg)

![[포토]'무죄'받고 이동하는 박정훈 전 수사단장](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010900998t.jpg)

![[포토]기자회견 하는 김상욱 의원](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010900987t.jpg)

![[포토]전국정당을 넘어 K-정당으로 향하는 더불어민주당](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010900948t.jpg)

![[포토]발언하는 권영세 위원장](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010900599t.jpg)

![[포토]포즈 취하는 팀테일러메이드](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010800134t.jpg)

![[포토]홍재경 아나운서,론칭쇼 진행합니다](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25010800229h.jpg)

![[단독]조국, 옥중에서 무슨 책 읽나 봤더니](https://image.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25011200011h.jpg)

!["미국도 가전은 LG가 최고"…압도적 존재감 '증명'[CES2025]](https://image.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25011200116h.jpg)