[이데일리 이후섭 기자] 하나금융투자는 17일

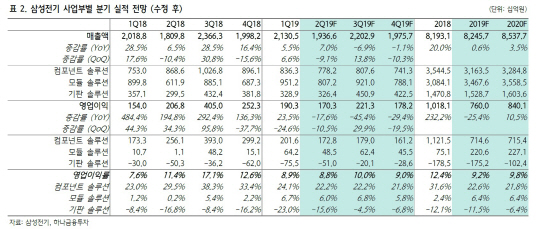

삼성전기(009150)에 대해 적층세라믹컨덴서(MLCC) 물량 감소가 이어지면서 올해 2분기 실적이 시장예상치를 밑돌 것으로 전망했다. 목표가를 종전 14만원에서 12만9000원으로 하향 조정했으며, 투자의견은 `매수`를 유지했다.

김록호 하나금융투자 연구원은 “삼성전기의 2분기 매출액은 전년동기대비 7% 증가한 1조9366억원, 영업이익은 18% 줄어든 1703억원으로 영업이익 기준 시장예상치(1874억원)를 하회할 전망”이라며 “MLCC 재고 소진이 계획처럼 원활하게 진행되지 못했고 IT부품 가격 하락폭도 예상보다 크게 나타나며 컴포넌트솔루션 부문의 매출액이 전분기대비 7% 감소하고 수익성 악화도 불가피했을 것”이라고 분석했다.

MLCC 물량은 올해 3분기 반등 가능성이 높다는 진단이다. 김 연구원은 “올해 2분기 삼성전자와 중국의 스마트폰 출하량은 전분기대비 증가했을 것으로 추정됨에도 불구하고 삼성전기의 MLCC 물량은 감소했다”며 “2분기가 스마트폰 세트 업체들의 재고가 소진되는 구간이었을 것으로 판단됨에 따라 3분기에는 MLCC 주문이 발생할 것으로 기대된다”고 내다봤다. 기본적인 IT제품의 성수기 진입과 스마트폰 업체들의 5세대(5G) 이동통신 단말기 출시 등도 3분기 MLCC의 물량 증가 전망을 뒷받침한다.

올해 삼성전기의 매출액은 전년대비 0.6% 증가한 8조2457억원, 영업이익은 25.4% 감소한 7600억원을 기록할 것으로 전망했다. 2분기 실적 부진을 반영해 올해 매출액과 영업이익 추정치를 기존대비 각각 3%, 16% 하향 조정했다.

![[포토]명동성당 성탄 대축일 미사](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500276t.jpg)

![[포토]크리스마스엔 스케이트](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500245t.jpg)

![[포토]37번째 거리 성탄예배 열려 방한복·도시락으로 사랑 나눔](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500231t.jpg)

![[포토]조국혁신당 공수처 앞에서 기자회견](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500219t.jpg)

![[포토]우리 이웃을 위한 크리스마스 선물](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500173t.jpg)

![[포토]메리크리스마스](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400797t.jpg)

![[포토]즐거운 눈썰매](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400779t.jpg)

![[포토]취약계층 금융 부담 완화, '인사말하는 이재연 원장'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400633t.jpg)

![[포토]국민의힘 의원총회, '모두발언하는 권성동 원내대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400506t.jpg)

![[포토]윤석열 대통령 탄핵심판 첫 변론 준비기일 27일 예정대로 진행](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400433t.jpg)