[이데일리 김응태 기자] 대신증권은 23일

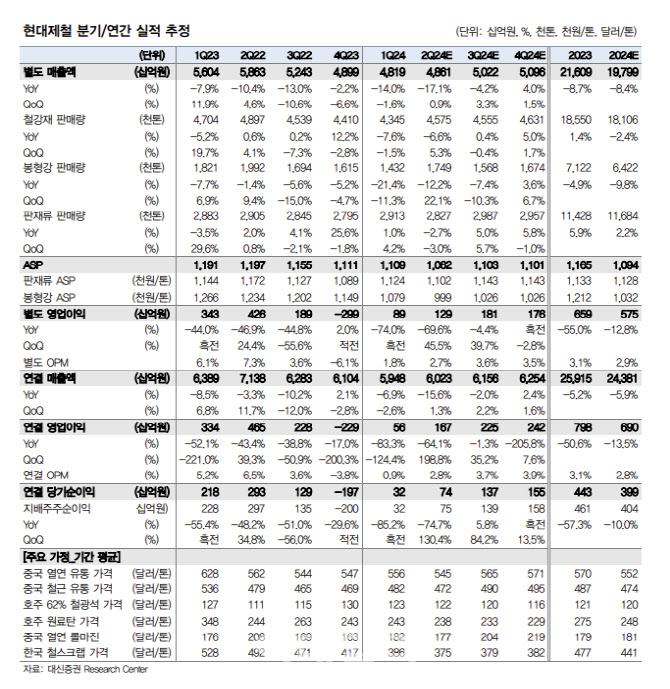

현대제철(004020)에 대해 중국 철강 수요 기대감 하락에 따른 실적 불확실성이 높아졌지만, 주가순자산비율(PBR) 0.22배로 하방 가능성이 낮은 데다 시황 개선 시 주가 상승 동력을 확보할 것으로 전망했다. 이에 투자의견 ‘매수’, 목표주가 4만2000원을 유지했다. 전날 종가는 3만1500원이다.

이태환 대신증권 연구원은 “현대제철의 올해 1분기 연결 기준 매출액은 전년 대비 6.9% 감소한 5조9500억원, 영업이익은 83.3% 줄어든 558억원을 기록하며 컨센서스를 하회했다”고 밝혔다.

별도 기준 영업이익은 고로 스프레드 개선으로 선방했으나, 연결 자회사인 현대스틸파이프의 200억원 재고평가손실 반영으로 부진했다는 평가다.

2분기 실적은 성수기 도래에 따른 판매량 개선 효과와 더불어 고로 투입원가 하락 영향으로 스프레드가 개선될 예정으로 전분기 대비 실적 반등 가능성이 높다고 판단했다.

실수요향 가격 협상의 경우 현대차그룹향 자동차 강판은 인상 협의를 마쳤으나, 조선사향 협상은 다소 지연되고 있다고 짚었다. 중국산 후판 수입 물량 상승에 따른 협상 부담이 증가하고 있다는 분석이다.

원료가격 변동 외 에너지비용 변동을 판매가격에 적극 반영 중인 점은 긍정적으로 평가했다. 또 전기차용 강판 및 고급 열처리재 후판, 해상풍력용 대형후판 등 고부가가치 제품 개발 및 판매 추진도 호재로 꼽았다.

중국 감산 적극성이 중요하다고 짚었다. 이 연구원은 “현대제철은 하반기에 추가 감산 조치를 예상 중”이라며 “중국산 제품에 대한 견제 조치가 늘어남에 따라 생산량 증가가 제한적일 것”이라고 말했다.

주주환원 정책 확정도 상승 재료로 부각할 수 있다고 봤다. 이 연구원은 “성장을 위한 투자, 안정적인 재무구조 개선, 적절한 주주환원의 균형을 맞추기 위해 준비 중”이라며 “배당성향 공개, 자사주 운용 정책 발표 등 투명한 주주환원 방안을 고려할 것”이라고 밝혔다.

![‘비상계엄인데’ 국방위 회의실서 게임한 장성 시끌 [영상]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24121100339b.jpg)

![[포토]탄핵 정국 연말 특수 기회 사라진 식당](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121001231t.jpg)

![[포토]조정훈-조지연, '비공개 의원총회 참석'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121000859t.jpg)

![[포토]국방위, '軍의 눈물'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121000666t.jpg)

![[포토] 교보문고, 한강 작가 초상화 전시](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121000577t.jpg)

![[포토]한덕수 국무총리와 국무위원들, 국기에 대한 경례](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121000570t.jpg)

![[포토]김학균 센터장, 야당 정무위 대상으로 설명](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121000537t.jpg)

![[포토]최고위, '대화하는 이재명-김민석'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121000403t.jpg)

![[포토] 한덕수 총리, 사랑의열매 성금 기부](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120900876t.jpg)

![[포토]채용게시판 살피는 구직자들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120900798t.jpg)