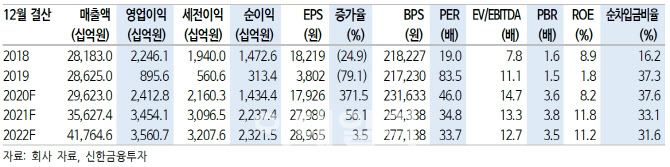

LG화학의 지난해 4분기 실적은 매출 8조 1000억원으로 전년동기 대비 8.2% 증가, 영업이익 7026억원으로 흑자전환이 전망된다. 낮아진 영업이익 기대치를 소폭(-4%) 하회할 전망이며 이미 알려진 1회성 이슈들이 많았다.

정용진 신한금융투자 수석연구원은 “여수NCC 컨트롤 룸 화재, 2차전지 사업부의 충당금 추가 설정 가능성, 원화의 갑작스러운 강세 등이 종합적으로 2000억원의 기회 손실을 만들었다”며 “이런 요인들이 2021년부터 없어진다는 점을 감안하면 이익 체력은 양호하다. 합성수지 다운스트림 호황이 장기화되고 있고(1월 3주차 기준 가격 ABS +3%, PS+2%), 2차전지 사업부의 체질 개선도 여전하다”고 분석했다.

정 수석연구원은 “수익성이 우수한 원통형 전지 증설(2023년 60GWh 이상을 목표)에 대한 가이던스가 명확하게 제시됐고, OEM 업체들의 2021년 전기차 신차 SOP가 예정대로 진행 중”이라며 “최근 유럽 신규 2차 전지 업체인 ACC에 부정적인 뉴스 플로우(르노그룹과 LGES의 합작사 추진 뉴스)가 나오면서 기존 2차전지 상위 업체들의 높은 해자가 확인되고 있다”고 짚었다.

|

![[포토] 조사 마친 윤석열 대통령](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011501678t.jpg)

![[포토] 코스피, 코스닥 내림세...](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011501243t.jpg)

![[포토]'내란 우두머리 피의자' 윤석열 대통령 공수처로 이동](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011501058t.jpg)

![[포토] 네스프레소 2025 캠페인 론칭 토크쇼](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011501014t.jpg)

![[포토] '와일드무어' 미디어 행사](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011501005t.jpg)

![[포토]공수처 차고로 들어가는 윤 대통령 차량](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011500861t.jpg)

![[포토]사다리로 차벽 넘는 공수처](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011500701t.jpg)

![[포토]공개된 팰리세이드 풀체인지](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011500422t.jpg)

![[포토]공공기관 채용정보박람회 개최…“신규채용 2만4000명 추진”](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011400899t.jpg)

![[포토] 설 명절 자금 방출](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011400672t.jpg)

![[포토]박현경,백여 명의 팬들과 즐거운 출정식 개최](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25011200149h.jpg)

![정치 이슈 일단락…韓증시, 겹호재에 상승 기대[오늘증시전망]](https://image.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25011600213h.jpg)