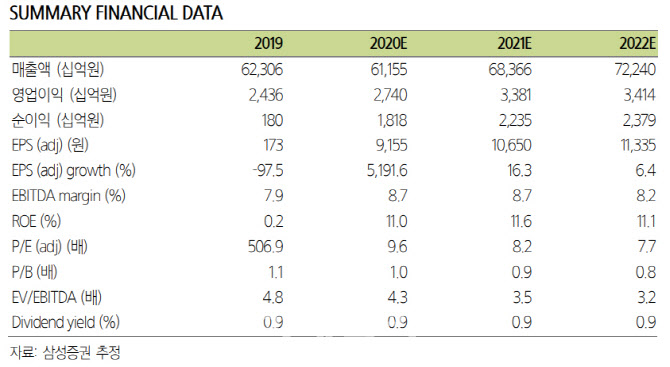

[이데일리 양희동 기자] 삼성증권은 2일

LG전자(066570)의 미주 지역에서 온라인과 보조금 등으로 가전·TV 호조세를 확인하며 이번 3분기 이익 추정치를 7452억원으로 올렸다. 투자의견은 ‘매수’(BUY)를 유지하고 목표주가는 8만 2000원에서 10만 5000원으로 28% 상향했다. LG전자의 현재 주가는 지난 1일 종가 기준 8만 7700원이다.

삼성증권은 코로나19 펜데믹 현상의 장기화로 거주 시간 증가 속에 확대된 구매 욕구를 새로운 온라인 채널을 통해 해소하고 있다고 설명했다.이에 LG전자는 가전과 TV의 호실적이 더욱 장기화될 것으로 내다봤다. 펜데믹 상황이 길어지며 미주 등에서 추가적인 보조금이 예상되는 점과 재택 근무와 사회적 격리 등 주택 내 거주 시간 증가가 새로운 트렌드가 되고 있다는 점 등을 근거로 들었다. 또 전통 가전의 교체 주기 뿐 아니라 신가전, 스팀 가전, 렌탈, 기업간거래(B2B) 등 다양한 루트를 통해 신규 라인업이 확장되고 있다는 점 때문이라고 설명했다.

삼성증권은 LG전자의 3분기 영업이익 추청치를 온라인 판매와 억눌린(Pent-up) 수요의 만남 등의 여파로 7049억원에서 7452억원으로 상향 조정했다. 그 이유는 특히 미주 지역에서 온라인 구매 트렌드와 보조금이 만나 지연수요가 대폭 상승하고 있는 것으로 파악되기 때문이다. 온라인 매출 비중은 가전의 경우 2019년 15%에서 2020년 20%로, TV는 2019년 10% 후반에서 2020년 30%까지 확대되며 사회적 거리 두기 움직임을 피했다. LG전자의 올해와 내년 연간 영업이익을 각각 3.8%, 5.5% 상향한 2조 7000억원과 3조 4000억원으로 추정했다.

이종욱 삼성증권 연구원은 “투자자의 우려는 LG전자의 이익 호조가 보조금에 기댄 일시적 현상일 가능성이지만 호실적의 원인은 지연 수요가 나타났기 때문”이라며 “가전과 TV의 2020년 3분기 누적 매출이 여전히 전년 동기간의 97.4%, 97.1%에 불과한 것이 증거로 보조금과 온라인은 촉매에 불과하다”고 말했다.

![[포토] 원·달러 환율 오를까?](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900849t.jpg)

![[포토] 폭설 피해](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900576t.jpg)

![[포토] 주식시장 활성화 테스크포스-경제계 간담회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900547t.jpg)

![[포토]최재해, '정치적 탄핵 매우 유감...자진 사퇴 생각 없다'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900431t.jpg)

![[포토]'모두발언하는 이재명 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900370t.jpg)

![[포토]이데일리 퓨처스포럼 송년회 무대](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801622t.jpg)

![[포토]용산국제업무지구 개발계획 공동협약식에서 협약서 서명](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801123t.jpg)

![강 건너고 짐도 나르고…‘다재다능’ 이상이의 무한변신 차는[누구차]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24113000161h.jpg)