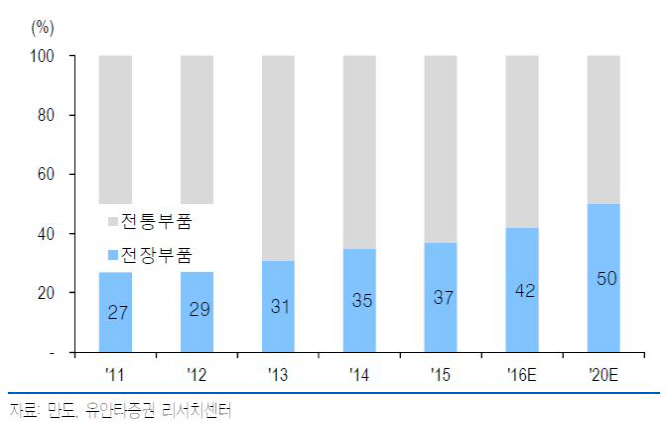

| | 만도 전장부품(ABS ESC EPS DAS) 매출 비중 확대 전망. |

|

[이데일리 이명철 기자] 유안타증권은 1일

한라홀딩스(060980)에 대해

만도(204320)로부터 40bp(1bp=0.01%) 수준의 로열티를 수취해 외형성장을 안정적으로 향유하고 있으며 만도 주가가 오르면 지분가치 상승으로 이어진다고 진단했다. 투자의견은 매수(Buy), 목표주가 7만9000원을 유지했다.

이정훈 유안타증권 연구원은 “올해 1분기 만도의 첨단운전보조시스템(ADAS) 제품이 전년동기대비 160% 상승하고 손익분기점(BEP) 수준의 실적을 기록했다”며 “현대·기아차 외 다른 주문자상표부착생산(OEM) 업체에 대한 수주활동을 진행해 자율주행 자동차 성장에 따른 만도의 수혜를 안정적으로 향유할 수 있다”고 분석했다.

만도를 통해 OEM 업체에 센서와 전자제어장치(ECU), 첨단운전자지원(DAS) 제품을 공급하는 만도헬라도 고성장하고 있다. 1분기 매출액과 영업이익은 전년동기대비 각각 19.7%, 20.0% 증가한 1359억원, 108억원을 기록했다. 영업이익률은 7.9% 수준이다. OEM 업체들이 ADAS·섀시계열 전장부품 아이템에 대한 탑재율을 높이고 있어 성장세는 한동안 지속될 전망이다. 만도 인도 매출 확대도 기회 요인이다.

에니스(세인트포cc) 인수 작업은 끝났으며 내년까지 골프텔 매각, 골프장 정상화 이후 매각, 페어웨이빌리지·유휴부지 개발을 통해 투자금을 회수할 계획이다. 골프장 관련 리스크가 지주사로 전이된 점은 아쉬운 부문이지만 1000억원 이상 현금 회수가 가능하고 개발지도 선분양이 예정돼 단기 리스크 가능성은 낮다는 판단이다.

이 연구원은 “제주도 공시지가 상승률이 전국에서 가장 빠름을 고려할 때 장기적 관점에서 투자 가치를 창출할 것”이라며 “만도의 지분가치 상승과 만도헬라에 대한 기대감이 꾸준해 최근 주가 상승에도 여전히 상승 여력이 있다”고 전했다.

▶ 관련기사 ◀☞ NICE신평, 한라홀딩스 신용등급 'A+'→'A'로 강등☞ 한라홀딩스, 한라아이앤씨 흡수합병☞ 한라홀딩스, 자회사 가치 상승 기대-NH

![[포토]박성재 법무장관·조지호 경찰청장 탄핵안 가결...즉시 직무 정지](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121201103t.jpg)

![[포토] 작품이 된 생활용품](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121200968t.jpg)

![[포토]조국, 징역 2년 확정..의원직 상실](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121200952t.jpg)

![[포토] 롯데뮤지엄, '뷔르템베르크 왕실의 주얼리 세트' 전시](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121200856t.jpg)

![[포토]법정 나서는 조국혁신당 의원들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121200841t.jpg)

![[포토]야6당, '12.3 내란 사태' 국정조사 요구서 제출](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121200820t.jpg)

![[포토]이재명 대표 만난 정순택 대주교](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121200816t.jpg)

![[포토]국민의힘 새 원내대표에 ‘친윤’ 중진 권성동 의원 선출](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121200800t.jpg)

![[포토]與 ‘탄핵 가결’ 급물살… 한동훈도 ‘찬성’ 돌아섰다](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121200673t.jpg)

![[포토]발표하는 김동헌 고려대 경제학과 교수](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121200511t.jpg)

![[포토]박현경,자기 관리 중요해요](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24121100160h.jpg)