[이데일리 권효중 기자] KTB투자증권은 16일

다날(064260)에 대해 종합 결제대행(PG) 기업으로서 코로나19의 수혜에 이어 쿠팡의 미국 상장에 따른 가치 재평가 역시 가능할 것이라고 평가했다. 투자의견과 목표주가는 따로 제시하지 않았다.

다날은 휴대폰 결제, 신용카드와 가상화폐, 간편결제 등 결제대행(PG) 서비스 전반을 제공하는 기업이다. 코로나19로 인해 비대면(언택트)을 통한 소비가 늘어나면 다날의 거래대금 역시 증가하면서 수혜가 가능한 구조를 가진 셈이다.

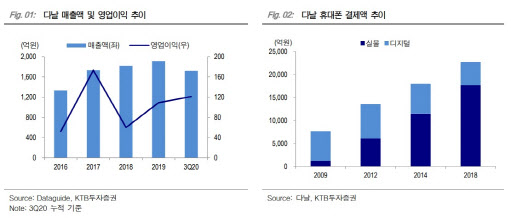

실제로 이러한 코로나19 수혜 덕에 다날은 지난해 3분기까지 누적 매출액 1717억원, 영업이익 121억원을 기록했다. 이는 전년 동기 대비 각각 20.5%, 5.2% 늘어난 수치다.

특히 다양한 결제대행 서비스 중 휴대폰 결제를 주목할 만하다는 평가다. 김재윤 KTB투자증권 연구원은 “휴대폰 결제는 카드 및 간편결제 사용이 어려운 계층의 대안이 되고 있다”며 “‘쿠팡’과 ‘배달의 민족’ 등에서 결재액이 가파르게 늘어나고 있는 추세”라고 설명했다.

현재 다날은 쿠팡 내 휴대폰 PG 점유율 1위를 유지하고 있다. 김 연구원은 “올해는 쿠팡과의 협의로 쿠팡 내 점유율이 기존 50% 수준에서 60% 이상으로 확대됐다”며 “쿠팡 자체 거래대금의 증가와 더불어 쿠팡 내 점유율 확대 효과가 동시에 반영될 것”이라고 전망했다.

여기에 쿠팡이 미국 뉴욕 증시 상장을 앞둔 것도 호재인 셈이다. 김 연구원은 “쿠팡의 미국 상장으로 성장성에 대한 기대가 높아진 만큼, 쿠팡 성장에 따른 수혜를 중첩해 받을 수 있는 다날에 대한 기대감도 크다”고 짚었다.

이와 더불어 회사는 암호화폐 사업에서도 빠른 성장세를 보여주고 있다. 자회사 ‘페이코인’을 통해 가맹점에서 결제가 가능한 암호화폐인 ‘페이코인(PCI)’을 발행하고 있으며, 현재 약 6만개의 가맹점을 확보했다. 김 연구원은 “비트코인에 대한 테슬라의 투자, 암호화폐를 통한 실생활 결제 등을 고려하면 다날의 ‘결제 플랫폼’ 가치는 점차 높아질 것”이라고 전망했다.

![[포토]'본회의장 향하는 추경호 원내대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120200677t.jpg)

![[포토]표정 어두운 우원식 국회의장, '오늘 예산안 상정 안 해'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120200559t.jpg)

![[포토] 화학물질저감 우수제품 발표하는 이병화 환경부 차관](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120200532t.jpg)

![[포토]교보생명 광화문글판, 유희경 시인 ‘대화’로 새단장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120200500t.jpg)

![[포토]우정사업본부, 2025 연하우표 발행](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120200431t.jpg)

![[포토]비상의원총회, '대화하는 추경호-조정훈'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120200384t.jpg)

![[포토]최상목 "野 감액안 허술한 예산…무책임 단독 처리 깊은 유감"](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120200344t.jpg)

![[포토]12월 LPG 국내 프로판 가격 인상](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120100332t.jpg)