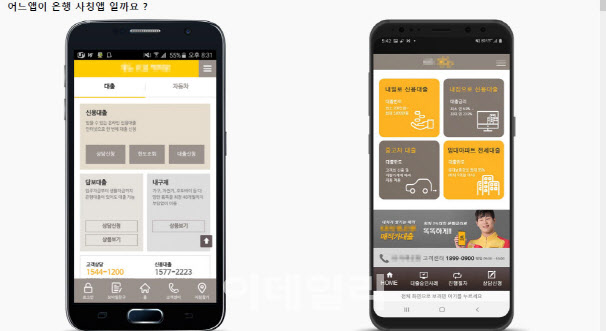

이들이 덫으로 만든 피싱용 가짜 금융앱을 보면 은행 직원도 깜박 속을 정도다. 전문가 못지 않은 개발 실력과 디자인 심미안이 이런 일에 동원된다는 게 안타까울 정도다.

|

최근 금융권을 흔들고 있는 여러 펀드 사태도 따지고 보면 은행과 증권사들의 안일함이 한몫한 거나 다를 게 없다. 한국 금융의 치욕의 역사로 기록될 ‘옵티머스 펀드’ 사태만 봐도 알 수 있다.

옵티머스, 펀드 구조를 악용한 피싱사기

동남아 피싱 사기꾼들은 어떻게해서든 피해자가 자신들의 피싱앱을 깔도록 유도한다. 문자와 이메일, 모바일메신저, 전화 통화까지 동원된다. 야한 동영상 사이트에 몰래 피싱앱 설치파일을 심어 놓기도 한다.

이들이 이렇게 할 수 밖에 없는 이유는 구글플레이나 애플앱스토어를 통한 배포가 안되기 때문이다. 대부분 검증 시스템에 걸린다. 사용자들은 구글플레이에 올라온 앱은 ‘믿을 수 있는 앱’이라고 여긴다. (물론 다 맞는 건 아니다)

그런데 만약 구글플레이에서 다운받은 앱이 알고보니 피싱앱이었다면 어떨까? 정상적인 앱인 줄 알고 깔았을 가능성이 높다. 당연히 피해자가 많아질 수 밖에 없다.

옵티머스 사태는 구글플레이에서 피싱 앱을 다운 받은 것이나 다름없다. 금융사도 속았다고 하지만, 결과적으로 사기 금융 상품을 투자자에 판매한 격이 된다. 투자자는 금융사를 믿고 자신의 투자금을 송금했고.

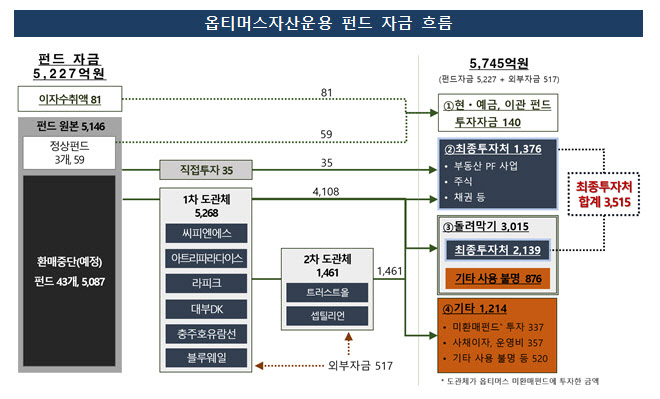

자펀드는 모펀드에 투자를 하고 수익금을 받는 형태다. 은행 예금처럼 투자자가 원하면 언제든 펀드를 환매하고 투자금을 돌려받을 수 있다.

이게 정상적으로 돌아가면 ‘누이좋고 매부 좋은’ 식이 된다. 모펀드는 더 많은 투자금을 자펀드에서 끌어들여 ‘규모의 경제’(종자돈이 커지면 수익금도 커지는) 효과를 누릴 수 있다. 자펀드 투자자들은 이런 수익금을 나눠갖게 되니 좋다.

옵티머스 일당들은 이 구조의 허점을 노린 것으로 보인다. 자펀드에 투자한 투자자 입장에서는 모펀드가 어떻게 운용되는지 쉽게 알 수가 없기 때문이다. 극단적인 예이지만 모펀드가 로또에 투자를 해도 자펀드 투자자들은 모를 수 밖에 없다. (판매사와 수탁사도 모를 수 있다는 게 문제다.)

|

게다가 이 상품은 금융사 판매 창구를 통해 ‘수익률은 적지만 안전한 상품’으로 홍보됐다. 위험 자산이 아니라 공공기간 매출채권에 투자한다는 식이었다. 이 때문에 목돈을 잠시 맡겨 놓을 생각으로 옵티머스 자펀드 투자 계약에 서명한 피해자가 적지 않았다.

왜 몰랐을까..가장 큰 미스테리

이들은 ‘우리도 당했다. 몰랐다’라는 입장이지만 펀드 투자업계에서는 ‘그때까지 몰랐다는 게 이해가 안된다’라는 생각이다.

|

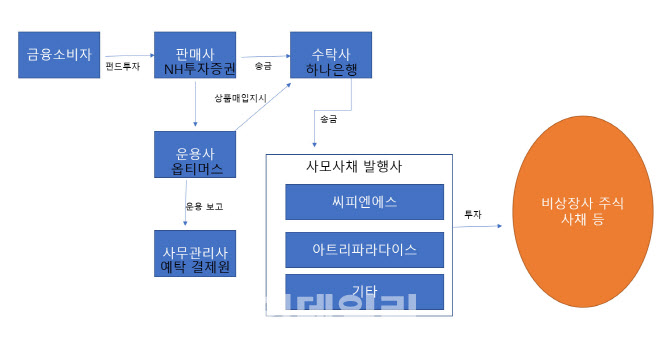

옵티머스는 이 돈을 ‘어디’ ‘어디’에 송금하라고 한다. 자산 매입을 위한 목적이다. 정상적인 경우였다면 공공기관 매출채권을 보유한 운용사였을 것이다. 그러나 이들이 송금된 곳은 페이퍼컴퍼니 형태의 사모사채 발행사 등이었다. (누군가 이들의 이름을 검색이라도 해봤다면 이상하다는 점을 포착했을 것이다.)

그런데 판매사와 수탁사 사무관리사 모두 ‘가만히’ 있었다. 옵티머스가 시키는대로 했을 뿐이다. 금감원이 적발하기 전까지 옵티머스는 계속해서 투자자들의 자금을 모집했다. 조금만 늦었더라면 조 단위 피해가 발생할 뻔 했다.

다만 은행 창구에서 판매된 사모펀드 상품 수가 수천개에 이르렀다는 점에서, 일일이 살펴보기 쉽지 않은 한계도 있다. 바꿔 말하면 사모펀드나 운용사가 마음만 먹으면 수탁은행과 판매사를 얼마든지 속일 수 있는 구조였다는 얘기다. 2015년 금융위가 수탁사 감시 의무 면제 특례 조항을 마련했고 사모펀드에 한해 수탁사(은행) 책임을 경감시켜준 부분도 분명 있다.

섣부른 규제완화, 사기꾼 활동 무대 됐다

2015년 정부의 헤지펀드 규제 완화는 이들의 무대를 넓혀주는 역효과를 냈다. 그 와중에 증권사와 은행을 믿고 투자했던 개인들은 수억원의 돈을 잃게 됐다.

이들의 심정을 어떻게 비유할 수 있을까. 구글플레이에서 다운로드 받은 앱이 피싱앱이었다고 상상한다면, 그들이 느낄 배신감의 반의 반이라도 공감할 수 있을까.

![[포토]'모두발언하는 추경호 원내대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120300359t.jpg)

![[포토]의정갈등에 피해는 환자에게…](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120200764t.jpg)

![[포토]사랑의열매, '희망2025나눔캠페인' 시작… 목표액 4497억원](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120200776t.jpg)

![[포토] 서울 중장년 동행일자리 브랜드 선포](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120200708t.jpg)

![[포토]'본회의장 향하는 추경호 원내대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120200677t.jpg)

![[포토]표정 어두운 우원식 국회의장, '오늘 예산안 상정 안 해'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120200559t.jpg)

![[포토] 화학물질저감 우수제품 발표하는 이병화 환경부 차관](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120200532t.jpg)

![[포토]교보생명 광화문글판, 유희경 시인 ‘대화’로 새단장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120200500t.jpg)

![[포토]우정사업본부, 2025 연하우표 발행](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120200431t.jpg)