[이데일리 박태진 기자] KB증권은 10일

한섬(020000)에 대해 올 상반기에는 의류분야 수익성 향상을 통한 내실 강화에 집중하고, 하반기에는 외형 성장을 도모할 것이라고 진단했다. 또 해외 도매 수출이 본격화되고 있으며, 중국 사업 재개에 대한 기대감도 유효하다는 판단이다. 투자의견은 매수(Buy), 목표주가 5만2000원을 유지했다.

하누리 KB증권 연구원은 “올 1분기 매출액이 전년동기대비 1.1% 감소한 3269억원, 영업이익은 8.8% 늘어난 317억원을 기록할 것으로 예상한다”며 “매출 성장은 미진하나 이익은 개선될 것”이라고 분석했다.

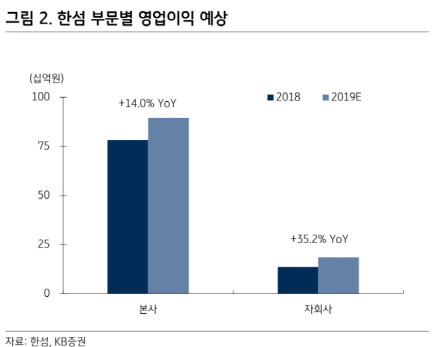

본사의 경우 매출액은 전년동기대비 2.8% 감소한 1931억원, 영업이익은 9.1% 늘어난 251억원으로 추정된다. 매출 감소는 백화점 기성복 판매 부진 때문으로 해석된다. 다만 적자 브랜드 판매 종료로 판관비가 축소되면서 증익은 뚜렷할 전망이다.

자세회의 경우 매출액과 영업이익은 각각 1339억원, 66억원으로 전년대비 증가할 것으로 예상된다. 오브제 등 자체 브랜드의 노세일 정책 실시 및 비효율 매장 구조조정 등으로 가격은 정상화 기조를 보이고 있다. 판매량은 줄었지만 비용 감축 효과가 나타난 영향도 있는 것으로 풀이된다.

이 회사는 지난 한 해 전사 차원의 영업 효율화를 진행해왔다. 본사는 적자 브랜드 판매를 종료하고, 자회사의 경우 비효율 매장 철수가 그에 해당한다. 1분기에는 내실강화에 힘썼다면 2분기부터는 매출성장과 신사업에 집중한다는 계획이다.

하 연구원은 “매출의 기저가 높아진 상황이나, 이익은 분명 개선되고 있다”며 “재고 이슈가 줄어들면서 매출원가율이 하락했고, 매장 축소로 지급수수료가 줄어들었다. 매출총이익률과 영업이익률 개선이 기대되는 이유”라고 설명했다.

![[포토]환율은 오르고 코스피-코스닥 하락](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111101008t.jpg)

![[포토]'이보미 골프 갤러리'오픈](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111100375t.jpg)

![[포토]2025학년도 수능 3일 앞으로](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111100917t.jpg)

![[포토]미국 대선 영향, 비트코인 8만1000달러 돌파](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111100878t.jpg)

![[포토] 29회 농업인의날](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111100842t.jpg)

![[포토]김장나눔 펼치는 함영주 회장과 하나금융그룹 임직원들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111100765t.jpg)

![[포토]'발언하는 손경식 회장'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111100640t.jpg)

![[포토]최고위, '모두발언하는 박찬대 원내대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111100624t.jpg)

![[포토]마다솜,통산 4승 만들어준 넘버원 볼](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111100280t.jpg)

![[포토]여·야·의·정 협의체 1차 회의, '모두발언하는 한동훈'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111100253t.jpg)

![[포토]'이보미 골프 갤러리'오픈](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24111100375h.jpg)

![당일배송·전 차종 수리…BMW 그룹 韓 '1등 서비스'의 비밀은[르포]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24111101148h.jpg)