[이데일리 최정희 기자]

후성(093370),

SK머티리얼즈(036490),

솔브레인(036830),

원익QnC(074600) 등 소재업체들의 주가가 연초 이후 반등하고 있다. 극심했던 주가 저평가에서 벗어나고 있다는 평가다. 앞으론 2분기 이후 실적 모멘텀이 둔화될 가능성에 대비해야 한다는 분석이 나온다.

김양재 KTB투자증권 연구원은 17일 보고서에서 “소재 업체의 주가 반등은 단기 낙폭 과대에 따른 밸류에이션 매력 부각과 예상 대비 견조한 올 1분기 실적 전망에 기인한다”며 “극심했던 밸류에이션 저평가도 최근 주가 상승으로 상당 부분 해소된 것으로 판단된다”고 말했다.

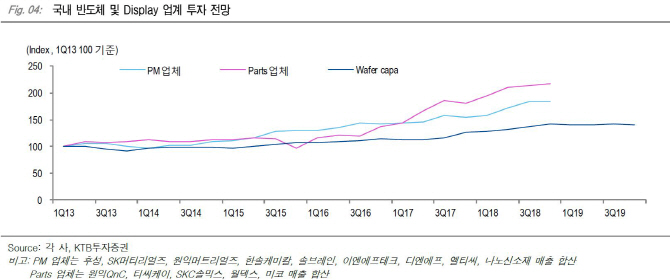

그러나 앞으론 실적 모멘텀 둔화 가능성에 대비해야 할 것이란 분석이다. 올해 반도체, 디스플레이 업계 설비투자는 전년대비 감소할 것으로 예상된다. 김 연구원은 “통상 소재 업체 실적은 전방 업계 설비투자에 후행한다는 점을 고려하면 소재 업체 실적 모멘텀은 2분기 이후 둔화되고 실적 컨센서스도 하향 조정될 우려가 상존해 있다”고 설명했다.

김 연구원은 올해 부품업체 매출액은 평균 15~20% 증가해 비교적 안정적인 성장세가 예상된다고 밝혔다. 2016~2018년 반도체, 디스플레이 업계는 역대 최대 설비투자를 진행했기 때문에 그 결과 누적 장비 설치량도 늘어났다. 부품 교체 수요가 3개월에서 1년후에 발생한단 점을 고려하면 안정적인 수요가 예상된다. 그러나 전방업계의 증설 지연 여파로 2분기 이후 실적 모멘텀은 둔화될 전망이다.

공정소재(Process chemical)업종은 올해 매출액이 5~10% 늘어날 것으로 예측됐다. 부품업체 대비 외형 성장세가 둔화될 것으로 보인다. 평균판매단가는 1분기까지 우호적인 환경을 보이겠으나 최근 주요 원재료인 불산 가격 하락과 2분기 전반 업계의 수익성 악화를 고려하면 추가 인상 가능성은 제한적이란 평가다.

KTB투자증권은 후성, SK머티리얼즈, 솔브레인,

하나머티리얼즈(166090), 원익QnC에 대해선 매수 의견을 제시했으나

덕산네오룩스(213420)에 대해선 보유(HOLD) 의견을 내놨다.

![[포토] 평창고랭지 김장축제](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111501303t.jpg)

![[포토] 종로학원, 대입 합격점수 예측 설명회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111501114t.jpg)

![[포토]이재명 민주당 대표 '징역 1년에 집행유예 2년'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111501110t.jpg)

![[포토]'구속VS무죄' 이재명 공판 앞두고 쪼개진 서초동](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111500881t.jpg)

![[포토] 개인정보보호위원회 기자설명회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111500752t.jpg)

![[포토]고생했어~](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401524t.jpg)

![[포토] 걷고 싶은 거리](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401206t.jpg)

![[포토] 광복 80주년 기념사업 시민위원회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401169t.jpg)

![[포토]1400원 뚫은 원-달러 환율…외환당국 '적극개입' 시그널](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401121t.jpg)

![[이車어때]"8800만원짜리 드림카"…벤츠 AMG A 45 S 4MATIC+](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24111600211h.jpg)

![“일 멈추고 멍 때리세요”…매일 ‘멍시’ 주는 이 회사[복지좋소]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24111600042b.jpg)