|

1분기 대한항공의 연결 매출액은 2조8660억원으로 지난해 같은 기간과 비슷한 수준이지만 영업이익은 1915억원으로 40.8% 급감했다. 주된 원인은 국제유가 상승과 사드(고고도미사일방어체계) 배치에 따른 중국의 보복조치 영향으로 풀이된다. 특히 유가 상승으로 1분기 연료비가 작년 1분기 4756억원에서 6302억원으로 33.4% 증가했다. 환율하락에 따른 환산이익발생을 감안하더라도 급유단가 상승은 전년 동기 대비 1586억원의 영업이익 감소 효과를 가져왔다.

SRE 자문단은 “대한항공은 외화부채가 너무 커 환율이 조금만 올라도 외환차손손실 규모가 상당히 커진다”며 “환율뿐 아니라 유가, 전염병이나 테러, 사드 문제처럼 스스로 통제할 수 없는 외부요인이 실적 가변성을 키우고 있다”고 말했다.

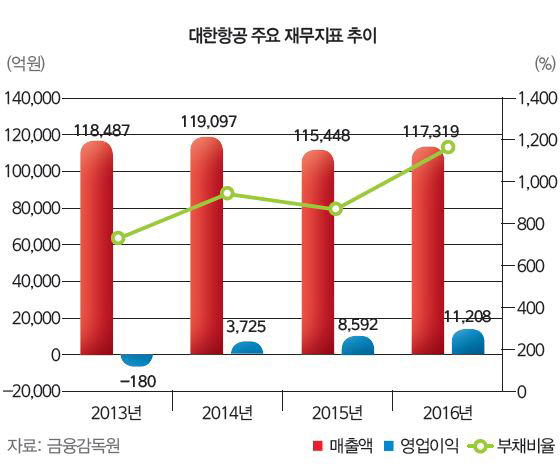

대한항공은 지난해 저유가·저환율에 힘입어 연결기준 매출11조7319억원, 영업익 1조1208억원을 기록했다. 영업이익은 2010년 이후 처음으로 1조원을 넘었다. 하지만 한진해운 손실과 외화환산차손으로 5568억원의 순손실을 냈다. 최근 환율은 안정세이나 유가는 지난해보다 상승세로 돌아서면서 1분기 영업이익이 저조했다. 올해 고유가로 실적이 부진할 것으로 예상되는 상황이다. 여기에 원달러 환율이 상승할 경우 외화환산손실이 증가해 부채비율은 다시 높아질 수 있다.

|

다만 대한항공은 내부적인 리스크요인도 계속 지적을 받고있다. 오너가 중심의 경영체제가 의사결정에 판단 착오를 불러오는 경우가 많다는 우려와 연결된다. 조현아 전 부사장의 ‘땅콩회항’ 사건을 거론하지 않더라도 이러한 사례는 적지 않다. 대표적인 게 2014년 에스오일 지분을 팔아 한진해운에 쏟아부은 사례다. 당시 한진에너지가 보유한 에스오일 지분 3200만주 전량을 매각해 2조원 규모의 현금을 마련했다. 이 자금은 지난 3월파산한 한진해운 지원에 사용됐다. SRE 자문단은 “매년 1000억원씩 배당하는 우량주를 팔아 휴지조각이 돼 버린 한진해운에쏟아부은 것은 오너가의 잘못된 경영판단이었다”고 강조했다.

대한항공이 LA호텔에 짓고 있는 호텔사업 우려도 여전하다. 대한항공은 미국 LA에 1조6000억원 들여 월셔그랜드호텔을 건설중이다. 대한항공은 100% 자회사인 한진인터내셔날 코퍼레이션에 유상증자(7457억원), 지급보증과 채무보증(2300억원),프로젝트파이낸싱(6870억원) 등의 방식으로 자금은 투입했다.

부채비율 한숨 돌렸으나 신용등급 상향은 아직

대한항공은 1분기 4500억원 유상증자에 성공하며 지난해 말 1178%에 이르던 부채비율이 현재 744%로 낮아져 한숨을 돌렸다. 이자비용 연 180억원 이상을 절감할 수 있게 됐고, 부채비율1000%를 넘으면 적용되는 기한이익상실 조건도 간신히 무마했다. 기한이익상실이란 재무비율이 특정 수치를 벗어날 경우 빌린 돈을 즉시 갚으라고 요구할 수 있는 투자자 보호 조항이다.

올해 700억원어치 회사채 발행도 성공했다. 발행금리는 연4.20%로 채권평가회사들이 산정한 1년 만기 회사채 유통금리(연 4.00%)보다 다소 높다. 지난해 10월 2000억원 규모 회사채를 발행한 이후 6개월 만에 회사채 발행에 재개한 것이다. 당시에는 회사채 수요예측에서 기관투자가들의 매수주문이 단 한 건도 들어오지 않아 결국 발행을 주간한 증권사들이 1500억원을 떠맡았던 것과 비교하면 상황이 개선됐다.

하지만 올해 만기도래하는 차입금이 회사채·자산유동화증권(ABS)·금융리스 등 포함해 5조8000억원 규모다. 3월말 기준 총차입금(16조억원)의 36% 수준으로 수익성이 대폭 개선되지 않는 한 부채비율이 다시 상승할 수밖에 없는 구조다. 신용평가사들은 이러한 점을 들어 대한항공의 신용등급(전망)을 아직 올릴수준은 아니라고 보고 있다. 환율·유가 등 거시경제변수와 실적추이를 좀 더 지켜봐야하기 때문이다. 한국신용평가와 NICE신용평가는 대한항공을 ‘BBB+(부정적)’으로, 한국기업평가는이보다 한 단계 낮은 BBB(안정적)으로 각각 평가하고 있다.

![[포토]제니 신,버디 노리는 시선](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24101800584t.jpg)

![[포토] 여주오곡나루축제 진상행렬](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24101800962t.jpg)

![[포토]박결,타구 방향을 확인해요](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24101800533t.jpg)

![[포토] 장유빈 '야무지게 날려 역전에 도전한다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24101800298t.jpg)

![[포토]국정감사, '질의하는 송옥주 의원'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24101800767t.jpg)

![[포토] 비만치료제 '위고비' 입고 안내문](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24101800631t.jpg)

![[포토]이창수 '김건희 여사 압수수색 영장 청구 건은 코바나컨텐츠 사건'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24101800621t.jpg)

![[포토]국정감사 출석한 이창수 서울중앙지검장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24101800449t.jpg)

![[포토]지은희,파워 아이언 임팩트](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24101900445t.jpg)

![[이車어때]럭셔리카 브랜드 신차 줄줄이 나온다…"韓 공략 강화"](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24101900133t.jpg)

![(영상)"북한, 작년에 이미 우크라 참전...대규모 파병 아냐"[신율의 이슈메이커]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24101900279b.jpg)

![요즘 고급 아파트에 필수라는데…커튼월 룩이 뭐지?[생활속산업이야기]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24101900241b.jpg)