[조선일보 제공] 직장생활 4년차인 김 대리. 지금까지 연말정산에 대해 신경을 쓴 적이 한 번도 없었다. 경리부서에서 다 알아서 해준다고 생각했기 때문. 그런데 우연히 옆자리 박 대리는 1월이면 월급에다 특별 보너스까지 챙긴다는 사실을 알게 됐다. 자신의 게으름을 깊이 반성한 김 대리. 연말정산으로 대박 한 번 터뜨려 보겠다며 연말정산 프로젝트에 돌입했다.

[조선일보 제공] 직장생활 4년차인 김 대리. 지금까지 연말정산에 대해 신경을 쓴 적이 한 번도 없었다. 경리부서에서 다 알아서 해준다고 생각했기 때문. 그런데 우연히 옆자리 박 대리는 1월이면 월급에다 특별 보너스까지 챙긴다는 사실을 알게 됐다. 자신의 게으름을 깊이 반성한 김 대리. 연말정산으로 대박 한 번 터뜨려 보겠다며 연말정산 프로젝트에 돌입했다. ◆연금저축은 ‘괜찮은 장사’

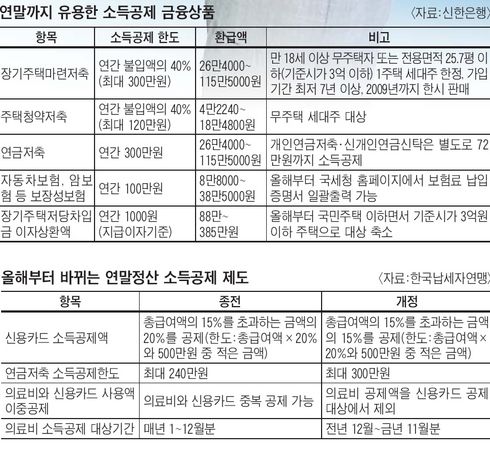

연말정산의 달인인 박 대리가 추천한 벼락치기 요령은 연말정산용 금융상품부터 서둘러 가입하는 것. 김 대리는 뒤늦게나마 소득공제 혜택이 크다는 연금저축부터 공략했다. 연금저축은 올해부터 소득공제 최고 한도가 300만원으로 늘어났다. 지난해보다 한도가 60만원 늘어난 것. 연봉이 3200만원인 김 대리가 연말까지 연금저축에 300만원을 올인(All in)하면 내년 초에 56만1000원의 세금을 돌려받을 수 있다. ‘괜찮은 장사다’ 싶었다. 지금까지 연간 한도 240만원에 맞춰 자동이체를 해두고 있는 기존 가입자라면 11~12월 중에 60만원을 추가 납입해서 300만원 한도를 채우는 것도 방법이다. 삼성생명 최영두 강북FP센터장은 “연금저축은 기본 수익률에 소득공제 효과까지 더하면 연 10%대인 고금리 상품”이라며 “다만 연금저축은 절세 혜택이 큰 대신 ‘함정’이 있다는 점에 주의해야 한다”고 조언했다. 은행·증권·보험사에서 취급하는 연금저축은 불입기간이 10년 이상이고, 55세 이후부터 5년간 연금 형태로 돈을 받아야 한다. 중도에 해약하면 그동안 돌려받은 세금을 몽땅 물어 내야 한다.

그다음 김 대리가 눈독 들인 상품은 은행·증권·보험·저축은행에서 판매하는 장기주택마련저축(일명 ‘장마’). 연간 300만원(연간 납입액의 40%)까지 소득공제가 가능하다. 김 대리는 무주택자 혹은 25.7평 이하면서 3억원 이하 1주택 소유자여야 한다는 장마 가입 문턱도 무사히 통과했다. 은행에서 장마 통장을 만들고 300만원을 넣었다. 이렇게 해서 벌어들이는 보너스는 22만4400원. 김은정 신한은행 재테크 팀장은 “장마는 7년 이상 가입해야 하며, 만기가 되면 목돈으로 찾아 쓸 수 있다”고 말했다. 이달 초 자동차 보험료로 70만원을 납입한 그는 납입증명서를 챙겨 보너스를 또 13만900원 불렸다. 종신보험·건강보험·자동차보험·암보험 등은 연간 보험료 기준으로 100만원까지 소득공제를 받을 수 있다. 아무 생각 없이 올 초 청약저축에 가입해 매달 10만원씩 저축해 왔던 김 대리는 이것으로도 세금을 8만9760원 돌려받을 수 있다는 사실을 알고 무릎을 탁 쳤다. 다급히 계산기를 두드려본 김 대리. ‘100만6060원’이란 숫자에 깜짝 놀랐다.

◆포기할 건 포기하고 2007년을 준비하라

홈시어터를 사려던 계획도 다음달로 미루기로 했다. 이때도 신용카드로 사지 않고 내년부터 소득공제율이 신용카드보다 5%포인트 높아지는 체크카드나 현금영수증을 활용하기로 했다. 2007년 연말정산 준비를 일찌감치 하겠다는 계획이다.

![[포토]한덕수 대통령 권한대행 국무총리 탄핵소추안 투표하는 우원식 국회의장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700978t.jpg)

![[포토] 달러 상승 이어져...](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700871t.jpg)

![[포토] 헌법재판소 소심판정](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700760t.jpg)

![[포토] 정청래 단장과 김이수 전 헌법재판관](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700742t.jpg)

![[포토] 윤석열 법률대리인 헌재 출석](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700731t.jpg)

![[포토]내수경기활성화 민당정협의회 열려](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700609t.jpg)

![[포토]입장하는 이재명 대표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700546t.jpg)

![[포토] 달려라~](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700515t.jpg)

![[포토]이재명 "한덕수·국민의힘 내란 비호세력 탄핵 방해로 민생 경제 추락"](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700363t.jpg)

![[포토]윤이나,후배 양성을 위해 2억원 기부했어요](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24122600088h.jpg)

![[단독]尹, 매머드급 탄핵심판 대리인단 구성…지원자 폭주](https://image.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24122701048h.jpg)